Este 2 de septiembre fue el día de la industria en la Argentina, y en este sentido, es imperativo destacar el rol axial de la industria nacional en el tejido económico argentino. La industria no es meramente un sector productivo; es el motor de la generación de empleo de calidad, la innovación tecnológica y la soberanía económica. Según datos del INDEC, en 2022 representaba el 20% del PBI, y cayó a un 17,4% en 2025, lo que refleja una contracción de 2,6 puntos porcentuales. Este sector, junto con el comercio, concentra el 19% de los asalariados registrados del sector privado, generando puestos de alta formalidad y productividad.

Cabe entender que una macro estable es importante, pero si ese objetivo se consigue en correlación con romper los entramados industriales nacionales (de por sí de mediano desarrollo), entonces esa macro no cumple su propósito. Al contrario.

En efecto, desde el cambio de gestión en diciembre de 2023, se han perdido 33.500 empleos industriales, equivalentes al 33,5% de las pérdidas totales en el empleo privado registrado (Fuente: SIPA). Además, la industria argentina es un pilar exportador: las manufacturas de origen industrial representan el 26% de las exportaciones totales, superando a los productos primarios, mientras que las de origen agropecuario suman un 35%, totalizando un 61% de exportaciones manufactureras.

Defender la industria nacional implica reconocer que, a pesar de su déficit estructural en la balanza comercial —debido a la dependencia de insumos importados en ramas como la automotriz y química—, su ausencia requeriría aún más divisas para importar bienes finales, exacerbando la vulnerabilidad externa.

El modelo económico implementado por el gobierno de Javier Milei, caracterizado por una apertura comercial indiscriminada, recortes en inversión pública y desregulación financiera, no solo no fomenta el desarrollo industrial, sino que lo socava de manera sistemática. Un verdadero desarrollo industrial debe implicar mejoras multifacéticas: incrementos en productividad mediante inversión en capital humano y tecnología; elevación de salarios reales para sostener la demanda interna y atraer talento; fortalecimiento del federalismo regional a través de cadenas de proveedores locales que distribuyan beneficios en provincias productivas; integración de cadenas de valor que encadenen recursos naturales con procesamiento local; y ganancias en competitividad vía innovación tecnológica, orientada a exportaciones con mayor valor agregado.

Bajo el modelo actual, estos pilares se han erosionado.

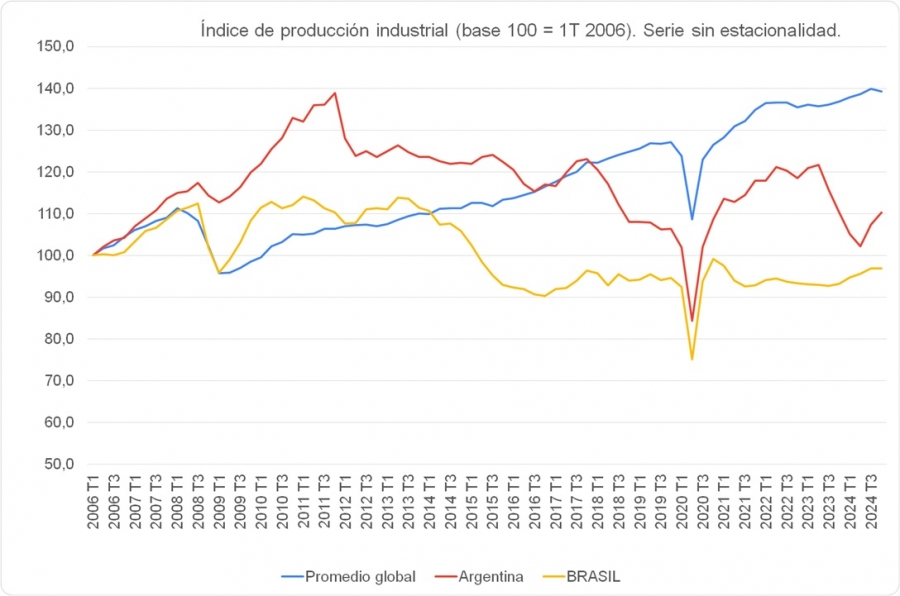

La industria cayó un 10% en enero-julio de 2025 respecto al mismo período de 2023, y en 2024 registró la mayor contracción mundial con un -9,4%, mientras el promedio global creció un 2% (Fuente: ONU-UNIDO). Esta caída se debe a factores como la pérdida de salario real —que reduce la demanda interna—, la paralización de obra pública (caída del 82,6% en inversión real en los primeros siete meses de 2025, según Hacienda-MECON), y una 'lluvia de importaciones' que crecieron un 33% en bienes de consumo entre enero y julio de 2025.

Sectores vinculados a la construcción, como minerales no metálicos (-24%) y acero (-23%), han sido los más afectados, se rompieron cadenas de proveedores regionales y se debilitó el federalismo industrial, y esto se evidencia con la caída del 9,3% en la producción bonaerense (Fuente: Dirección Provincial de Estadística, PBA). El gobierno no entiende de entramados sectoriales ni de inclusión social. Esto es un problema.

Fuente: elaboración propia del equipo técnico IAG a partir de datos de ONU-UNIDO.

La capacidad instalada industrial ha descendido de 68% en junio de 2023 a 58% en junio de 2025 (INDEC), y esto refleja la subutilización crónica agravada por tasas de interés superiores al 70% anual, que desalientan inversiones productivas. Además, la inversión en ciencia y tecnología se derrumbó a un proyectado 0,15% del PBI en 2025, el nivel más bajo desde la posdictadura, en contraste con el 3% o más en países como EE.UU., Japón o Corea, o el 1,15% en Brasil (Fuente: Presupuesto Abierto).

Esto impide avances en tecnología para elevar la competitividad y exportaciones con valor, que perpetua un modelo extractivista en lugar de uno industrializador. El cierre de 15.564 empresas desde noviembre de 2023 a mayo de 2025, de las cuales 1.482 son industriales —mayormente PyMEs (Fuente: SRT)—, ilustra la fragmentación de cadenas de valor y la pérdida de empleo regional.

En resumen, el enfoque libertario prioriza la estabilización macroeconómica a corto plazo, pero ignora el desarrollo estructural, y esto deriva en una 'cancha inclinada' que favorece importaciones sobre producción local y erosiona la base industrial.

La industria es un driver de crecimiento. La Argentina apunta a cerrar este año igual en nivel de actividad/ PBI que en diciembre de 2024. Es decir, que el dato que se verá como crecimiento, es sólo por el arrastre estadístico generado por la inmensa caída de principios de 2024. No hay recuperación real en 2025.

Una crítica central a este modelo recae en el Régimen de Incentivos para Grandes Inversiones (RIGI), incorporado en la Ley Bases, que representa una política anti-industrial disfrazada de atracción de capitales.

Este régimen ofrece exenciones fiscales por treinta años, estabilidad jurídica y facilidades para repatriar utilidades a inversiones superiores a 200 millones de dólares en sectores como minería y energía, pero a costa de primarizar la economía sin requisitos de integración local. Lo cual convierte a la Argentina en un mero exportador de commodities, profundiza el 'doble extractivismo' —de recursos naturales y financieros— y amenaza la sostenibilidad ambiental y social.

El desarrollo industrial genuino no surge de la apertura indiscriminada ni de incentivos extractivistas como el RIGI, sino de políticas activas que emulen las estrategias de los países desarrollados, donde los planes industriales priorizan el valor agregado interno, la innovación y la integración de cadenas de valor.

Estados Unidos, con iniciativas como el CHIPS and Science Act y el Inflation Reduction Act, invierte miles de millones de dólares en semiconductores y energías renovables para elevar la productividad manufacturera y reducir dependencias externas, mientras la Unión Europea avanza con su Green Deal y Net-Zero Industry Act, fomentando la reindustrialización verde y la captura de valor en tecnologías críticas.

Alemania mantiene un 23% de su PBI en manufacturas mediante políticas que impulsan la innovación en sectores de alto valor, y Japón y Corea del Sur lideran con estrategias que enlazan i+I+D con exportaciones sofisticadas, superando el 3% del PBI en inversión tecnológica.

Incluso China e India, con la Belt and Road y PM Gati Shakti, demuestran que el éxito radica en equilibrar demanda agregada interna con competitividad global, y transforman recursos en productos de alto valor agregado.

Para la Argentina, esto implica un viraje hacia una demanda agregada equilibrada que impulse el crecimiento industrial interno, enlazado al mundo mediante planes de promoción que fortalezcan productividad, salarios y federalismo regional. Solo así, aprovechando Vaca Muerta y el litio con procesamiento local y encadenamientos tecnológicos, se puede revertir la caída del 9,4% en 2024 y posicionar al país en la vanguardia de la reindustrialización sostenible, en lugar de perpetuar un modelo que destruye la industria nacional.