YPF, el fallo y el mundo en llamas: por qué la estatización fue la decisión correcta

-

Por Hernán Herrera

Por Hernán Herrera

- 1 de Abril de 2026

Por Hernán Herrera — Coordinador del Área de Economía, Instituto Argentina Grande (IAG). IG @hernanpherrera

El 28 de febrero de 2026, ataques conjuntos de Estados Unidos e Israel sobre Irán desencadenaron el mayor shock energético desde la crisis del petróleo de 1973. El cierre del Estrecho de Ormuz —por donde transitan cerca de 20 millones de barriles diarios, el 20% del suministro global de crudo y el 20% del comercio mundial de gas natural licuado— derrumbó la producción del Golfo Pérsico en al menos 10 millones de barriles por día. La Agencia Internacional de Energía lo calificó como el mayor trastorno de oferta en la historia del mercado petrolero. El Brent tocó los U$S 126 por barril a mediados de marzo y a fines de mes seguía por encima de los U$S 112.

En ese contexto, la Argentina exportó energía. Cerró 2025 con un superávit comercial energético de U$S 7.815 millones. Tiene la segunda reserva mundial de shale gas y la cuarta de shale oil en Vaca Muerta. Hace quince años importaba hidrocarburos por miles de millones de dólares anuales. La inversión de posición es total, y tiene una causa: YPF bajo control estatal.

El expediente de Repsol

El propio fallo del Segundo Circuito reconstruye la historia con precisión. En sus páginas 13 y 14, la Cámara describe el contexto que llevó a la decisión de 2012: la producción de petróleo y gas de YPF venía en caída sostenida durante una década bajo gestión privada, el país se había convertido en importador neto de energía y el gobierno argentino acusaba a Repsol de distribuir ganancias en vez de reinvertir en exploración. Los números son elocuentes: entre 1999 y 2011, bajo control de la española Repsol, la producción de petróleo de YPF cayó un 43% respecto de su pico histórico y la de gas un 37%. Las reservas probadas de crudo descendieron un 60% y las de gas natural un 67%. La exploración se derrumbó de 30 nuevos pozos en 1998 a apenas 8 en 2010. En 2011, la Argentina registró el primer déficit comercial energético desde 1987.

El mecanismo del vaciamiento también consta en el expediente judicial. La Cámara consigna que Repsol había acordado con Petersen —el accionista familiar que compró parte de YPF con financiamiento de la propia Repsol— que la empresa distribuiría el 90% de sus ganancias como dividendos dos veces al año, más un dividendo extraordinario de U$S 850 millones (fallo, p. 12). Con esa arquitectura financiera, los fondos que debían reinvertirse en exploración argentina financiaron la expansión de Repsol en otros mercados del mundo. La empresa fue rentable durante toda su gestión: sus ingresos netos acumulados en YPF entre 1999 y 2011 ascendieron a casi U$S 16.500 millones. Lo que Repsol decidió fue extraer dividendos en lugar de producir.

Las caídas de YPF explicaron el 54% de toda la producción de petróleo perdida en el país y el 97% de la pérdida de gas natural en esos años. Cuando el gobierno argentino tomó la decisión de recuperar el control de la empresa en 2012, estaba respondiendo a un fracaso de mercado documentado y cuantificable. El Estado intervino precisamente porque el sector había dejado de funcionar bajo la lógica privada que lo gobernó durante dos décadas.

Lo que YPF construyó desde 2012

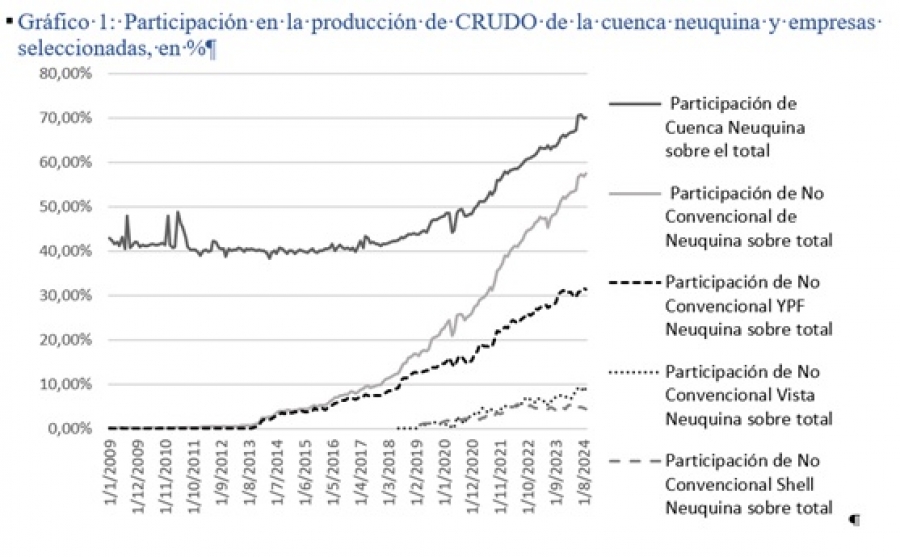

Gráfico 1: Participación en la producción de crudo de la Cuenca Neuquina y empresas seleccionadas, en %. Elaboración propia (2024), en base a la Secretaría de Energía de la Nación.

Gráfico 1: Participación en la producción de crudo de la Cuenca Neuquina y empresas seleccionadas, en %. Elaboración propia (2024), en base a la Secretaría de Energía de la Nación.

Lo que el gráfico muestra, antes que cualquier número, es una historia de decisiones. Las curvas permanecen planas durante años y luego se despegan con una pendiente que carece de precedentes en la historia hidrocarburífera argentina. Esa inflexión es el resultado de haber puesto al Estado en el centro del proceso, con una empresa de conducción pública capaz de abrir la frontera del recurso que los operadores privados carecieron de incentivos para desarrollar a esa escala, con esa velocidad y con ese derrame sobre el tejido productivo nacional. La línea punteada de YPF lidera la expansión y la define. Es la apuesta pionera de Loma Campana con Chevron en 2013 la que demuestra la viabilidad comercial del shale argentino y la que tracciona la entrada posterior de Vista, Shell y las demás.

En enero de 2026, la producción nacional de crudo alcanzó los 882.200 barriles diarios, un máximo histórico absoluto. Vaca Muerta concentró 599.659 barriles diarios de shale oil, equivalentes al 69% de la producción nacional: jamás una sola formación había representado una proporción tan alta. YPF lideró ese proceso con 390.508 barriles diarios bajo su operación directa —el 44,8% del total del país— y planea invertir entre U$S 5.500 y 5.800 millones en 2026, con el 70% destinado al no convencional. La empresa reportó en 2025 ganancias de U$S 5.000 millones, el mayor resultado en diez años.

Con más del 50% de la capacidad de refinación nacional y el 31,9% del mercado minorista de combustibles, YPF cumple además una función distributiva que la distingue de cualquier petrolera privada: opera como ancla de precios internos, moderando el traslado de cada oscilación del Brent al surtidor. Eso tiene consecuencias concretas sobre la vida económica del país: un combustible más barato reduce los costos logísticos de toda la cadena productiva, abarata el transporte de cargas e insumos, mejora la competitividad de las pymes industriales y amplía el poder adquisitivo de las familias. Cada punto porcentual de aumento en el surtidor se traduce, según GMA Capital, en 0,37 puntos adicionales de inflación mensual. YPF funciona como un regulador implícito de precios que amortigua el impacto del ciclo internacional sobre la economía doméstica. Es una herramienta de política macroeconómica, y así la usa hoy el propio gobierno de Milei —que celebra por cadena nacional un fallo que le da la razón a quienes concibieron la recuperación accionaria que él mismo prometió revertir.

Lo que dijo la Corte — y por qué Kicillof tenía razón

El 27 de marzo de 2026, el Segundo Circuito revocó, con voto de 2 a 1, la sentencia dictada en septiembre de 2023 por la jueza Loretta Preska. La condena original ascendía a U$S 16.100 millones; con los intereses devengados hasta la fecha del fallo, el monto ya superaba los U$S 18.000 millones. Los demandantes Petersen Energía y Eton Park Capital Management —financiados por el fondo de litigios Burford Capital— habían alegado que la Argentina violó los estatutos de YPF al omitir una oferta de compra a los accionistas minoritarios durante la expropiación.

La opinión mayoritaria, redactada por el juez Denny Chin y acompañada por la jueza Beth Robinson, construye dos argumentos independientes y convergentes. El primero es contractual: los estatutos de YPF, como todo estatuto societario, establecen reglas de gobernanza interna de la empresa y carecen de la estructura de obligaciones bilaterales exigibles entre accionistas individuales. La Cámara lo expresa con claridad: los estatutos son un contrato plurilateral organizativo entre la sociedad y sus accionistas, distinto de un pacto de prestaciones recíprocas. El fallo destaca que los propios demandantes fueron incapaces de citar un solo caso argentino donde un accionista hubiera demandado a otro por incumplimiento de un estatuto social (fallo, p. 44). Ese tipo de acción simplemente carece de existencia en el derecho societario argentino.

El segundo argumento es de derecho público y resulta más profundo. Aun concediendo —en hipótesis— que los estatutos pudieran haber generado alguna obligación contractual, la Cámara resuelve que la Ley General de Expropiaciones prevalece sobre cualquier compromiso privado. El artículo 28 de esa ley dispone que las acciones de terceros quedan impedidas de afectar la expropiación y sus efectos, y que los derechos de los reclamantes se transfieren de la cosa a su precio. El fallo lo sintetiza en la página 8:

'We hold that Plaintiffs’ breach of contract damages claims against the Republic are not cognizable under Argentina’s civil codes and public law governing expropriation.'

Traducción: 'Resolvemos que los reclamos de daños por incumplimiento de contrato contra la República carecen de fundamento reconocible bajo los códigos civiles argentinos y el derecho público que regula la expropiación.'

La Cámara va más lejos y aplica ese principio al caso concreto. Reconoce que las demandas de Petersen y Eton Park fueron incapaces de impedir físicamente la expropiación —la Argentina tomó el control de YPF—, pero concluye que diez años de litigio y una condena de U$S 16.100 millones constituyeron una interferencia con el acto soberano:

'These cases — which functionally seek to extract payment for the Republic’s seizure of Repsol’s shares to the tune of $16.1 billion — have undoubtedly interfered with the act of expropriation, even if they did not actually prevent its completion.' (fallo, pp. 47-48)

Traducción: 'Estos casos —que funcionalmente buscan extraer un pago por la toma de las acciones de Repsol por parte de la República, por un monto de U$S 16.100 millones— han interferido con el acto de expropiación, aunque hayan sido incapaces de impedir su conclusión.'

La mayoría también cita jurisprudencia de la Corte Suprema argentina que precede y respalda esta lectura. En el caso Sociedad de Electricidad de Rosario (1975), el máximo tribunal argentino sostuvo que la expropiación es una cuestión de orden público, porque su naturaleza pública resulta incompatible con la libre voluntad que rige las negociaciones contractuales (fallo, p. 48). Cuando el Estado expropia por utilidad pública, los derechos de los afectados se canalizan a través del proceso de compensación previsto en la ley de expropiaciones. El principio es, en esencia, una cuestión de soberanía regulatoria: un estatuto privado inscripto ante la SEC carece de jerarquía para subordinar la potestad expropiatoria de un Estado soberano.

El vínculo con 2012 es directo e irrefutable. Cuando Axel Kicillof, entonces viceministro de Economía y vice-interventor de YPF, declaró ante el Senado argentino que la cláusula de oferta de compra era una 'trampa para osos' y que resultaría absurdo que la República comprara acciones 'según la ley de la propia YPF, respetando sus estatutos' (fallo, p. 15), estaba enunciando exactamente el principio que la Cámara del Segundo Circuito validaría catorce años después: el derecho público soberano de un Estado prevalece sobre el estatuto privado de una empresa, por más que ese estatuto cotice en Wall Street. Los abogados del Estado argentino, conducidos por Robert Giuffra del estudio Sullivan & Cromwell, sostuvieron ese argumento en cada instancia del litigio —bajo Cristina Fernández, bajo Macri, bajo Alberto Fernández y bajo Milei—. La continuidad de la defensa jurídica es, en sí misma, una vindicación de la posición original.

El juez disidente, José Cabranes, argumentó que la mayoría minimizaba las 'realidades fácticas' del caso y que correspondía respetar la decisión de la jueza Preska, quien durante diez años examinó la causa con peritos y pruebas a la vista (fallo, pp. 57-60). La disidencia podría nutrir un eventual pedido de certiorari ante la Corte Suprema de Estados Unidos. Pero su peso jurídico es acotado: el propio Cabranes reconoce que el derecho aplicable es el argentino, y los dos jueces de la mayoría concluyeron que ese derecho conduce a la solución contraria.

El que quería venderla

La distancia entre lo que Milei prometió y lo que necesitó hacer revela la gravitación estructural de YPF sobre cualquier proyecto económico viable para la Argentina. En campaña, calificó la recuperación de YPF como una 'confiscación ilegal' y propuso crear la 'tasa Kicillof' —un bono perpetuo con cargo a toda la sociedad argentina— para pagarle a Burford Capital. Al día siguiente de ganar el balotaje de noviembre de 2023, fue taxativo en radio Mitre: 'Todo lo que pueda estar en manos del sector privado va a estar en manos del sector privado', y confirmó que YPF estaba en la lista. Consultado en televisión sobre si vendería Vaca Muerta, respondió: 'Sí, cuál es el problema. Buscás la forma de privatizarlo'. Con esa hoja de ruta, una crisis energética global y un litigio abierto de U$S 18.000 millones, la Argentina habría ingresado a 2026 en una posición de fragilidad difícil de exagerar.

El 27 de marzo, sin embargo, Milei publicó en redes sociales que había logrado 'el mayor logro jurídico de la historia nacional' y convocó cadena nacional para celebrar el resultado. Culpó a Kicillof y a Cristina Fernández del juicio —obviando que los abogados que ganaron el caso defendieron desde el primer día exactamente los mismos argumentos del gobierno que llevó adelante la estatización— y anunció un proyecto de reforma de la Ley de Expropiaciones. La operación narrativa es audaz: tomar crédito por la resolución favorable de un litigio cuya premisa fundante —la legitimidad de la expropiación soberana— contradice todo lo que Milei sostuvo durante su carrera política. Hoy se pone el mameluco de YPF. Usa la empresa como ancla antiinflacionaria y como motor del superávit energético que sostiene su programa macroeconómico. La necesita. Eso demuestra que YPF estatal es una condición de funcionamiento de la economía argentina.

Energía para el desarrollo o enclave para la exportación

La guerra de Irán y el cierre del Estrecho de Ormuz pusieron en evidencia la fragilidad del sistema energético global y el valor estratégico de los proveedores fuera del Golfo Pérsico. El oleoducto Vaca Muerta Sur (VMOS), con un 58% de avance y su hito técnico más complejo completado —el cruce subfluvial del Río Negro a 25 metros bajo el lecho—, apunta a estar operativo entre fines de 2026 y principios de 2027 con una capacidad inicial de 180.000 barriles diarios, expandible a 550.000. El proyecto de Argentina LNG (YPF, Eni y XRG-ADNOC), con una inversión proyectada de hasta U$S 25.000 millones y la decisión final de inversión esperada para el segundo semestre de 2026, constituye el mayor project finance privado de la historia argentina. Las proyecciones del BCRA estiman exportaciones energéticas por U$S 36.700 millones hacia 2030, un incremento del 252% sobre 2024. La Secretaría de Minería proyecta exportaciones de litio por U$S 8.730 millones adicionales en ese horizonte, con 11 proyectos en producción.

La abundancia de recursos sólo se convierte en desarrollo cuando existe una política industrial capaz de articular la renta energética con el tejido productivo. La experiencia internacional es concluyente: Noruega, Brasil y Malasia construyeron sus sectores energéticos con empresas estatales fuertes —Equinor, Petrobras, Petronas—, cadenas de valor densas y regulación que condicionó los beneficios tributarios a la integración productiva local. La Argentina tiene, en YPF, el instrumento institucional para seguir ese camino. Lo que falta todavía es una política industrial energética que lo articule.

El RIGI, tal como fue diseñado en la Ley Bases de 2024 y ampliado por el Decreto 105/2026, acumula proyectos aprobados por más de U$S 25.000 millones. Puede acelerar inversiones en infraestructura crítica. Pero su diseño entraña riesgos de largo plazo que una agenda de desarrollo debería corregir. A partir del tercer o cuarto año, las empresas adheridas pueden disponer del 100% de sus divisas de exportación sin liquidarlas en el mercado cambiario argentino: las divisas se generan aquí pero pueden terminar fuera del sistema financiero local. Las importaciones de insumos ingresan con arancel cero, en lo que ADIMRA califica de competencia desleal que pone en riesgo 300.000 empleos industriales. El requisito del 20% de compras locales —incorporado durante el debate en el Senado, ya que el proyecto original carecía de todo contenido local— resulta insuficiente según la mayor parte de la literatura especializada. Fundar, el Plan Fénix de la UBA y la propia FIEL —desde una perspectiva promercado— coinciden en que los beneficios del régimen son excesivos en relación con lo que las empresas habrían requerido para invertir bajo estabilidad macroeconómica.

Un modelo exportador con densidad industrial produce el salto salarial y la ampliación de la base fiscal que la Argentina necesita para que la riqueza energética se traduzca en bienestar productivo y social. Un modelo exportador de enclave, en cambio, transfiere renta al exterior y deja atrás una economía primaria con salarios estancados. La articulación entre exportaciones crecientes y un mercado interno más robusto requiere conducción estatal, planificación sectorial y mecanismos que retengan las divisas generadas dentro del circuito económico doméstico. Construir ese modelo es la tarea política pendiente, y su éxito depende de que la Argentina entienda que la soberanía sobre sus recursos se extiende al diseño de las reglas que determinan quién se queda con la renta, dónde se reinvierte y cómo se distribuye.

El debate que queda abierto

El litigio aún tiene capítulos por delante. Burford Capital confirmó que evalúa solicitar un rehearing en banc ante el pleno del Segundo Circuito, un recurso de certiorari ante la Corte Suprema de Estados Unidos y, de manera simultánea, un arbitraje de tratado de inversión ante el CIADI. Son caminos posibles, con horizontes temporales de años y probabilidades de éxito considerablemente menores que el escenario que acaba de cerrarse. El fallo cancela la orden de entrega del 51% de las acciones de YPF dictada por Preska en junio de 2025 y elimina la contingencia más grave que pesaba sobre las finanzas públicas argentinas.

La Cámara del Segundo Circuito cerró el debate jurídico de fondo. Estableció —con citas textuales de la Corte Suprema argentina y de la propia ley de expropiaciones— que cuando un Estado soberano recupera el control de un activo estratégico por razones de utilidad pública, los estatutos privados de la empresa carecen de jerarquía para condicionar ese acto. El debate que sigue abierto —y que es el único que importa— es el del modelo: si la Argentina va a usar su ventana energética para construir desarrollo industrial con salarios más altos, cadenas de valor integradas y una base fiscal más amplia, o para administrar un ciclo extractivo de enclave cuyas divisas, gracias al RIGI, pueden terminar fuera del sistema financiero local.

YPF, concebida en 1922 por Enrique Mosconi, recuperada en 2012 bajo la conducción de Kicillof, y defendida con éxito durante catorce años por la Procuración del Tesoro bajo cuatro gobiernos de signo opuesto, sigue siendo la respuesta institucional más sólida que la Argentina tiene para enfrentar esa pregunta.

Fuentes

Fallo: Petersen Energía Inversora et al. v. Argentine Republic, YPF S.A., Nos. 23-7370 (L) y 23-7376 (L), U.S. Court of Appeals, 2d Cir., 27/3/2026, 60 pp. Mayoría: Chin (Robinson concurrente). Disidencia: Cabranes (pp. 57-60). Producción: Sec. de Energía, reportes mensuales ene.-feb. 2026; YPF S.A., resultados FY2025 e Investor Day 2026. Repsol: Memorias y Balances de YPF 1999-2011. Superávit energético: INDEC, balanza comercial 2025. VMOS: Gob. de Río Negro (20/3/2026). Argentina LNG: JPT/SPE, feb. 2026. Proyecciones: BCRA, IPOM 2025; Sec. de Minería, jun. 2025. RIGI: Ley 27.742; Dto. 105/2026; Fundar; FIEL; ADIMRA. Declaraciones: Milei, radio Mitre 20/11/2023 y cadena nacional 27/3/2026; Kicillof, Senado 17/4/2012 (fallo p. 15); Burford Capital, comunicado 27/3/2026. Impacto inflacionario: GMA Capital.

Hernán Herrera

Lic. en Ciencia Política UBA; especializado en política económica, transición energética y gestión pública; docente, investigador de Flacso y coordinador del Área de Economía del Instituto Argentina Grande (IAG).

Sigamos conectados. Recibí las notas por correo.

Suscribite a Kranear

Argentina, gas y después: soberanía energética en juego.

Recurso estratégico

El liderazgo estatal de YPF en Vaca Muerta y la transición energética argentina

Otro ataque de los buitres

Energía, exportaciones y salario real en la Argentina de Milei

Análisis económico

Apuntes sobre los fusilamientos del 56

Declaración de Roberto Baschetti en el Juicio por la Verdad

Víctor Pesino: sacar al Perro para vaciar la casa

Intervención de la UOM

No vivimos en Narnia (ni en Miami)

Mundial 2026