Un pacto Roca-Runciman en clave yanqui

-

Por Hernán Herrera

Por Hernán Herrera

- 25 de Noviembre de 2025

El nuevo “Framework for a United States–Argentina Agreement on Reciprocal Trade and Investment” que publicó la Casa Blanca el 13 de noviembre no es un simple gesto diplomático; es la pieza externa de un modelo de inserción económica que ya se viene armando desde la Ley Bases y el RIGI, y que se completa con la decisión de Milei de bajarse de los BRICS y tensar la lógica del Mercosur.

Si uno lo mira en conjunto –acuerdo con Estados Unidos, artículo 198 del RIGI, política cambiaria y fiscal, ruptura con la estrategia de Lula en Brasil– el resultado no se parece a un “shock liberal moderno” sino a algo mucho más clásico: un esquema primario–extractivo, muy generoso con el capital extranjero, que compromete divisas futuras y reduce de manera deliberada la capacidad del Estado para hacer política industrial. Es, en muchos sentidos, un Roca–Runciman del siglo XXI, pero con litio, tierras raras y negocios financieros en lugar de carne y frigoríficos.

El propio texto de Washington es bastante transparente. El marco lista once áreas temáticas –acceso a mercados, bienes industriales y agrícolas, propiedad intelectual, estándares técnicos, empresas públicas, normas laborales y ambientales, “seguridad económica”– y, cuando se entra al detalle, el desbalance es evidente: Argentina se compromete a bajar aranceles, desarmar licencias no automáticas, aceptar estándares regulatorios de Estados Unidos para autos, fármacos y dispositivos médicos, reforzar la protección de patentes y derechos de autor y revisar el papel de sus empresas públicas en mercados “sensibles”. A cambio, Estados Unidos ofrece eliminar aranceles sobre “recursos naturales no disponibles” y algunos insumos farmacéuticos no patentados, junto con la promesa difusa de considerar la relación bilateral en futuras decisiones de “seguridad nacional” bajo la Sección 232. No hay compromisos equivalentes ni en acceso para manufacturas argentinas, ni en cuotas, ni en financiamiento, ni en compras públicas.

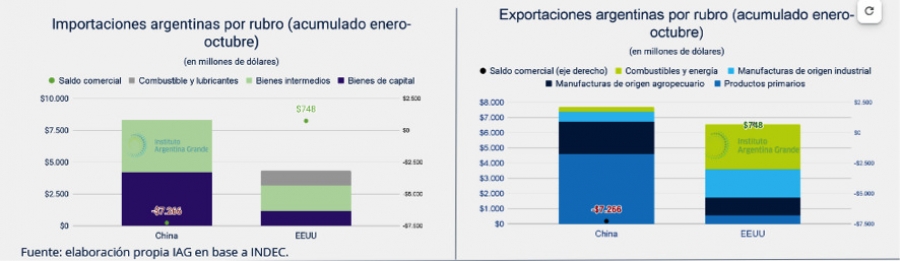

La asimetría se agrava si se la coloca sobre la estructura real del comercio argentino. Según datos oficiales, en los primeros diez meses de 2025 las exportaciones de bienes totalizaron USD 71.487 millones y las importaciones USD 64.641 millones, con un superávit de USD 6.846 millones pero con importaciones creciendo cuatro veces más rápido que las exportaciones.

Los principales destinos de nuestras ventas fueron Brasil (14,7% del total), China (10,3%), la Unión Europea (9,5%) y recién después Estados Unidos (9%). Del lado de las compras, el ranking es todavía más contundente: Brasil explica 25,2% de las importaciones, China 22,8%, la UE 13,7% y Estados Unidos 9,2%. Es decir, el núcleo de nuestra inserción externa está en Mercosur, China, India y Medio Oriente, no en el mercado estadounidense. El INDEC confirma que con el bloque USMCA el comercio representa poco más del 11 % de las exportaciones y cerca del 12 % de las importaciones, con Estados Unidos concentrando alrededor del 80 % de ese intercambio.

Si miramos la oferta exportadora, el patrón también es claro: los complejos exportadores explicaron el 92,9 % de las ventas externas en el primer semestre de 2025, con fuerte concentración en soja, petrolero–petroquímico, automotriz, maicero, oro y plata, carne y cuero bovinos, trigo, pesquero, girasol y cebada, que en conjunto suman el 77,7 % del total.

La foto es la de siempre: primarios y agroindustria con algunos núcleos industriales integrados en cadenas regionales (autos, siderurgia, químicos), altamente dependientes de la demanda de Brasil, China, India y Medio Oriente. En paralelo, la estructura de importaciones muestra un peso creciente de bienes de capital, vehículos y bienes de consumo: sólo en los primeros nueve meses de 2025, el aumento de las compras de autos de pasajeros, chasis, partes, vehículos de carga y componentes electrónicos explica una porción significativa del salto importador.

Dicho brutalmente: el framework con Estados Unidos no reorienta la inserción externa argentina hacia un modelo de mayor densidad industrial; lo que hace es abrir aún más nuestro mercado a manufacturas y bienes intermedios norteamericanos –especialmente en químicos, maquinaria, autos, equipamiento médico y farmacéutico– sin modificar el hecho de que la demanda para nuestros complejos exportadores sigue viniendo mayormente de Brasil, China, India y el resto del Sur Global. Competencia importada más intensa en los mismos rubros en los que la industria local es más débil y ninguna garantía seria de demanda adicional para nuestras manufacturas: el desequilibrio no requiere demasiada sofisticación para ser advertido.

La macro

En paralelo, la dinámica macro está marcada por un ajuste fiscal muy agresivo concentrado en el gasto de capital: los informes recientes del IAG muestran que la inversión pública en infraestructura se ubica en mínimos históricos y que la construcción está decenas de puntos por debajo del promedio de 2023, confirmando que la obra pública no se “normalizó” sino que directamente se apagó como motor de demanda e integración productiva. Se ajusta por el lado que más golpea los encadenamientos productivos internos y se abre en los segmentos más sensibles a la competencia externa: la combinación es perfecta… si el objetivo es la desindustrialización organizada.

Ahí entra el RIGI, y en particular el artículo 198, como pieza clave de la pata doméstica del modelo. La Ley 27.742 crea un régimen especial para Vehículos de Proyecto Único (VPU) que ejecuten inversiones de más de USD 200 millones en sectores “estratégicos”, con estabilidad tributaria, aduanera y cambiaria por 30 años, extensible a 40 en algunos casos. El artículo 198 y su reglamentación cambiaria a través de la Comunicación “A” 8099 del BCRA establecen excepciones muy significativas a la obligación general de ingresar y liquidar en el mercado de cambios los cobros de exportaciones de bienes y servicios de esos proyectos.

Los VPU pasan a tener un esquema de libre disponibilidad creciente de las divisas que generan: en el caso de exportaciones de bienes, los porcentajes de excepción a la obligación de liquidación aumentan con el paso del tiempo desde la puesta en marcha del proyecto, llegando a 100 % de libre disponibilidad en pocos años para los proyectos catalogados como de “Exportación Estratégica de Largo Plazo”; la excepción abarca el total del contravalor de la operación, no sólo el valor FOB. Para exportaciones de servicios, el régimen es todavía más generoso: los VPU quedan directamente exceptuados de ingresar la totalidad del contravalor de las exportaciones de servicios a no residentes, siempre que se generen después de la puesta en marcha del proyecto. Como ya se dijo, se les dio mucho más de lo que pedían.

A esto se suman flexibilizaciones fuertes para la salida de divisas: la Comunicación A 8099 habilita el acceso al mercado de cambios para pagar intereses, amortizaciones, utilidades, dividendos y repatriaciones de inversión extranjera directa sin conformidad previa del BCRA, en la medida en que esos pagos se correspondan con aportes efectivamente ingresados y liquidados o instrumentados en especie mediante bienes de capital. Los acreedores y garantes no residentes de los VPU también pueden acceder al mercado para transferir al exterior los fondos percibidos localmente, bajo ciertas condiciones.

El argumento oficial es que esto “atrae inversiones” y alivia la escasez de dólares. El problema es que lo hace (si lo hace) comprometiendo divisas futuras y vaciando el principal instrumento de política macro de un país periférico: la capacidad de administrar su balanza de pagos. Hoy varios VPU, en sus resoluciones de adhesión, declaran que “no prevén hacer uso” de los beneficios del artículo 198 (lo cual confirma que es un exceso, propio de funcionarios que no funcionan), justamente para despejar dudas del BCRA y del Ministerio de Economía sobre el impacto en reservas; pero otros proyectos sí manifiestan que van a utilizar los incentivos de ese artículo.

El diseño se completa con un requisito de contenido local que, en los papeles, pide destinar al menos 20% del monto a proveedores nacionales, pero que en los hechos se diluye: la propia ley y los análisis críticos señalan que ese piso se cumple “siempre que exista oferta local en condiciones de mercado en cuanto a precio y calidad”, y que puede satisfacerse con obra civil, servicios de baja complejidad o provisión de insumos no necesariamente industriales.

Si uno mira el escenario global, el problema se agrava. La relación Trump–Xi, incluso después de la “tregua táctica” de Busan, no modificó la tendencia de fondo: estamos en una economía mundial definida por la disputa por las cadenas de valor tecnológicas y las materias primas críticas. El núcleo de esa disputa hoy son los minerales estratégicos –tierras raras, litio, cobre, níquel, grafito, cobalto– y el control de las etapas de procesamiento, imanes permanentes y tecnologías asociadas. China concentra más del 69 % de la producción mundial de tierras raras y cerca del 90 % de la capacidad de refinado, y desde 2023 viene escalando un régimen de licencias, cuotas y controles a la exportación de elementos críticos y tecnologías de procesamiento, invocando razones de seguridad nacional y en respuesta directa a los aranceles y restricciones estadounidenses.

La reacción del bloque occidental ha sido clara: reconfigurar las cadenas de suministro de minerales críticos vía friend-shoring, buscando proveedores políticamente alineados para reducir la dependencia de China. Argentina entra en ese mapa con litio, cobre, gas, oro y potencial –más modesto– en tierras raras. El RIGI ofrece la estructura interna para que esos proyectos se monten como enclaves exportadores con muchísima seguridad jurídica y cambiaria para el inversor; el framework con Estados Unidos ofrece la estructura externa para insertarlos en cadenas de suministro “seguras” para Washington, incluyendo cláusulas de “seguridad económica” y alineamiento frente a “economías no mercantiles”, léase China.

El punto no es si Argentina “debe venderle litio a Estados Unidos”. El punto es en qué condiciones lo hace: con qué capacidad de capturar renta, con qué exigencias de contenido local, con qué obligaciones de transferencia tecnológica, con qué instrumentos para industrializar aguas abajo (celdas, baterías, química del litio, electrónica de potencia), como hace Chile. Hoy la respuesta es incómoda: lo hace bajo un régimen que facilita la expatriación de divisas, con estándares regulatorios y de propiedad intelectual fijados por la contraparte, con un Estado que se auto-limita en política industrial y con una inserción geopolítica que renunció voluntariamente a un asiento en un bloque –los BRICS ampliados– donde justamente se discuten bancos de desarrollo, pagos en moneda local y coordinación en materias primas estratégicas.

El contraste con Brasil es evidente. Mientras Milei arma un modelo de apertura asimétrica y enclaves extractivos, Lula impulsa la “Nova Indústria Brasil”: una política industrial lanzada en enero de 2024, con horizonte 2033 y un paquete de R$ 300.000 millones en crédito, aportes de capital y recursos no reembolsables hasta 2026 para reconfigurar la base productiva en seis misiones (agroindustria mecanizada, complejo de salud, transición energética, movilidad sostenible, transformación digital y defensa).

Esa agenda se apoya en BNDES, Finep y Embrapii, se articula con compras públicas y estándares, y se integra con una estrategia externa que refuerza el vínculo con China –su mayor socio comercial, con un flujo bilateral de USD 157.000 millones en 2023– y un liderazgo activo en unos BRICS ampliados que incorporaron a Egipto, Etiopía, Irán, Emiratos Árabes Unidos e Indonesia.

Es decir: Brasil usa la fragmentación del orden global para ganar grados de libertad, diversificar socios y reconstruir capacidades industriales; Argentina los pierde voluntariamente, apostando a un alineamiento casi exclusivo con Estados Unidos en el mismo momento en que ese país aplica aranceles, subsidios y estándares para proteger a su propia industria. Uno construye poder estructural; el otro se ofrece como proveedor dócil en una guerra de cadenas de valor.

Todo esto, además, se monta sobre un andamiaje institucional regional que el acuerdo con Estados Unidos pone en tensión.

La Decisión 32/00 del Consejo del Mercado Común del Mercosur reafirmó el compromiso de los Estados parte de negociar de forma conjunta los acuerdos comerciales con terceros países o bloques extrazona en los que se otorguen preferencias arancelarias, justamente para sostener la lógica de unión aduanera y política comercial común.

Cada vez que algún socio intentó avanzar unilateralmente –Uruguay con China es un ejemplo– la discusión sobre la vigencia formal de esa decisión reapareció, pero la interpretación dominante en la doctrina y en la práctica arbitral del Mercosur es que, aunque no haya sido plenamente internalizada, genera obligaciones internacionales para los Estados parte. El framework con Estados Unidos insinúa una rebaja de aranceles y eliminación de barreras no arancelarias que, si se concreta sin una negociación conjunta del bloque, va a profundizar el debate sobre la “flexibilización” del Mercosur y, en el límite, puede erosionar su condición de unión aduanera imperfecta para convertirlo en una mera zona de libre comercio de facto. Está por verse.

La decisión de atar el futuro de la economía argentina a ese esquema no es inevitable; es una opción. Y como toda opción de política económica, debería discutirse con los datos sobre la mesa, por ejemplo en el Congreso: qué significa, en términos de restricción externa, permitir la libre disponibilidad casi total de las divisas de los grandes proyectos; qué implica, en términos de estructura productiva y empleo, abrir sectores industriales sensibles sin política industrial activa; qué margen de maniobra se pierde cuando se renuncia a BRICS y se tensiona el Mercosur; qué lugar se elige ocupar en la disputa global por tierras raras, litio y tecnologías de transición energética. Hoy, tal como está planteado, el modelo Milei–Trump no luce como una estrategia de desarrollo, sino como una economía política de la resignación, como moneda de cambio para sostener el frente financiero que quiere Milei: mucho litio, tierras raras, muchos dólares que entran por un rato y salen rápido, y muy poco poder propio para decidir qué país queremos ser dentro de dos años o en veinte años.

Hernán Herrera

Lic. en Ciencia Política UBA; especializado en política económica, transición energética y gestión pública; docente, investigador de Flacso y coordinador del Área de Economía del Instituto Argentina Grande (IAG).

Sigamos conectados. Recibí las notas por correo.

Suscribite a Kranear

Milei socava el desarrollo industrial

¿Soberanía o dependencia?

El liderazgo estatal de YPF en Vaca Muerta y la transición energética argentina

Otro ataque de los buitres

Los responsables del caos

Hambreadores y corruptos