Una macro que se ordena por destrucción: el modelo Milei en clave K

-

Por Hernán Herrera

Por Hernán Herrera

- 12 de Mayo de 2026

Foto portada: Francisco Loureiro.

La actividad sectorial argentina se mueve como una K.

La mayoría de los sectores caen, aunque hay un par vinculados al petróleo y la minería que suben. Por eso parece una K. Entre el primer trimestre de 2023 y el primer trimestre de 2026, el IPI Minero, que es el indicador de la actividad minera de la Argentina, subió 18,97%, el IPI Industria, que mide el conjunto industrial cayó 10,52% y el ISAC Construcción, que registra la actividad de la construcción se hundió 22,45% (IAG en base a INDEC, series desestacionalizadas, base 2016=100).

La cordillera anda, las ciudades no. Lo que se ofrece como recuperación heterogénea es, en rigor, reprimarización: una rama capital-intensiva y orientada a exportar commodities crece con fuerza mientras dos sectores intensivos en empleo formal e informal (propio de las grandes ciudades) y mercado interno acumulan dos años y medio de retroceso. La asimetría se confirma en la comparación internacional: entre 2023 y 2025 Argentina tuvo, junto con Hungría, la peor performance industrial del mundo, mientras Brasil creció 3,5%, Chile 5,3%, Perú 7,5% y Costa Rica 15,7% (UNIDO). Esa divergencia es el resultado buscado del modelo, no un accidente del ciclo.

IPI Minero, IPI Industria e ISAC Construcción. Series sin estacionalidad, base 2016=100. Fuente: Elaboración propia en base a INDEC.

El RIGI cumple su rol: mover divisas en enclave, sin densidad productiva

El Régimen de Incentivo a las Grandes Inversiones (RIGI), creado por el Título VII de la Ley 27.742 (2024), reglamentado por el Decreto 749/2024 y prorrogado por el Decreto 105/2026, otorga estabilidad fiscal, aduanera y cambiaria por treinta años a proyectos por más de USD 200 millones en agroindustria, infraestructura, minería, energía, hidrocarburos, forestoindustria, siderurgia y tecnología.

A mayo de 2026, los proyectos aprobados son 13 y suman USD 27.210 millones, mientras otros 22 proyectos en evaluación elevan el total comprometido a USD 94.965 millones (El Cronista, en base a Ministerio de Economía). Más del 97% del monto validado se concentra en energía, petróleo y gas, y minería metalífera, como cobre y oro (La Nación), y a lo que ahora se suma el litio. La concentración sectorial no es accidental: refleja el diseño del régimen.

La arquitectura del RIGI explica la asimetría observada. Las empresas adheridas pueden disponer libremente del 100% de las divisas de exportación a partir del cuarto año, sin obligación de liquidación en el mercado oficial. Las importaciones de insumos y bienes de capital ingresan con arancel cero, lo que la Asociación de Industriales Metalúrgicos (ADIMRA) calificó de competencia desleal con riesgo de 300.000 empleos industriales.

El requisito del 20% de compras locales fue incorporado durante el debate en el Senado —el proyecto original carecía de cualquier exigencia de contenido nacional— y resulta insuficiente frente a la literatura comparada. No tenemos ningún dato de cómo está evolucionando esto. Incluso la ortodoxia ha aceptado desde una perspectiva promercado que los beneficios son excesivos respecto del nivel mínimo necesario para activar las inversiones bajo estabilidad macro. El reciente anuncio del “Súper RIGI” para ser enviado al Congreso, con beneficios todavía mayores, profundiza esa lógica antes de evaluar resultados. No tiene sentido.

El 20% de contenido local que el RIGI exige se vacía por tres vías que la propia reglamentación habilita. La obra civil y el movimiento de suelos cuentan dentro del cupo, lo que permite cumplirlo sin comprar un solo bien manufacturado argentino. La cláusula "siempre que la oferta local esté en condiciones de mercado" funciona como puerta de salida ante cualquier diferencial de costo: Río Tinto la activó a fines de 2025 para importar de China la mitad de las 6.000 toneladas de estructuras metálicas de su proyecto de litio en Salta, USD 2.700 millones, desplazando a cinco fabricantes argentinos.

Y el control bienal de cumplimiento, con la categoría de "proveedor local" acreditada por mero domicilio fiscal, admite empresas comercializadoras de importados como si fueran productoras nacionales. Cuando la UIA, ASINMET, 25 cámaras mendocinas y hasta la propia CAEM reclaman corregir el régimen, el problema además de ideológico es político, e incluso geopolítico, porque las áreas en discusión forman parte de estrategias sensibles (energía, tierras raras, insumos para armamento, radares, tecnología para drones, etc.).

La diferencia con los regímenes asiáticos exitosos es estructural.

Amsden (2001) demostró que el principio que sostuvo el desarrollo del Este asiático fue la reciprocidad: incentivo a cambio de metas verificables en exportaciones, contenido local, empleo calificado y transferencia tecnológica.

El RIGI argentino es un régimen de incentivo sin contraprestación. Por eso amplifica un modelo de enclave: dólares para pocos, sin encadenamientos hacia atrás ni hacia adelante en la economía local. Pensar en un súper RIGI es como pedirle al mozo que le ponga más gin al agua tónica, sigue siendo un gin tonic, pero más fuerte. Si lo que precisabas era agua mineral, más o menos gin no te cambia la ecuación, incluso podría empeorarla, por eso el diagnóstico importa.

La obra pública demolida: la pata para debajo de la K

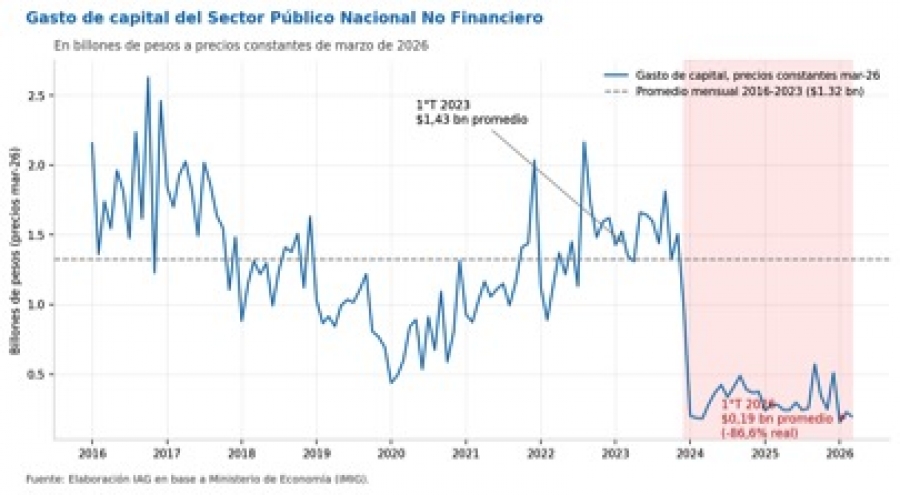

El gasto de capital del Sector Público Nacional No Financiero pasó de un promedio mensual de $1,43 billones en el primer trimestre de 2023 a $0,19 billones en el primer trimestre de 2026, ambos a precios constantes de marzo de 2026. La caída real es del 86,6% (IAG en base a IMIG-Ministerio de Economía). El nivel actual de inversión pública se ubica un 85% por debajo del promedio mensual histórico 2016-2023, que fue de $1,32 billones.

Gasto de capital del SPNF, en billones de pesos a precios constantes de marzo de 2026. Fuente: Elaboración propia en base a IMIG-Ministerio de Economía.

Esta dinámica es central para entender la macro. El ahorro acumulado en gastos de capital respecto del promedio histórico representa el 79% del superávit primario del gobierno de Milei entre diciembre de 2023 y marzo de 2026 (en precios constantes de marzo de 2026, IAG en base a IMIG). Casi 8 de cada 10 pesos del superávit que el oficialismo presenta como mérito macroeconómico salieron del recorte de la inversión pública. La descomposición del ajuste primario por rubro confirma el diagnóstico: gastos de capital aportaron el 25% del recorte total acumulado; subsidios económicos a energía y transporte son el segundo rubro de ajuste con 21%, salarios públicos el 13% y transferencias a provincias el 8%. El equilibrio fiscal se sostiene comprimiendo un rubro clave por su efecto multiplicador: infraestructura.

La consecuencia operativa la viene señalando la Cámara Argentina de la Construcción (CAMARCO): entre mediados de 2023 y mediados de 2024 el sector perdió alrededor de 120.000 puestos de trabajo directos, equivalentes a casi una cuarta parte de la mano de obra registrada, con una caída global de la actividad del 25%; desde entonces el empleo permanece estabilizado en niveles muy bajos. El crédito hipotecario UVA reapareció pero su volumen es marginal frente a la magnitud del freno público, y el costo de construcción medido en dólares acumula 11% de suba en el primer trimestre de 2026 (Empiria), encareciendo la oferta privada que pretende sustituir a la inversión estatal.

La trampa de la demanda agregada: una macro que se ordena por destrucción

La pregunta relevante es cómo se sostiene un modelo donde la inversión pública cae 86% y el consumo masivo retrocede. La respuesta es que el ordenamiento macro se consigue licuando la demanda interna. El ingreso disponible de los hogares acumula una caída que puede ir del 6% respecto de noviembre de 2023, a más de 12% (dependiendo de alquileres y servicios públicos utilizados) y las cuotas de préstamos junto con los gastos fijos ya absorben cerca del 50% del salario al inicio de cada mes (Empiria).

La mora de las familias en el sistema financiero alcanzó el 11,2% en febrero de 2026, récord histórico desde el inicio de la serie en 2010, con 17 meses consecutivos en alza (IAG en base a BCRA); la morosidad en préstamos personales trepó al 13,8% y en tarjetas de crédito al 11,6%. En la provincia de Buenos Aires, la mora de personas humanas alcanzó el 18%. El empleo registrado privado en la industria manufacturera acumula -68.900 puestos desde noviembre de 2023 (en base a SIPA S.E.), con 23 meses consecutivos de caída.

La inflación cede por destrucción de capacidad de compra, no por aumento de productividad. El consumo masivo medido por Scentia retrocedió 2,1% interanual en el primer bimestre de 2026 y las ventas pyme del IPI-CAME acumulan doce meses consecutivos en zona contractiva. La industria que produce para el mercado interno —textil, metalmecánica, electrodomésticos, automotriz, alimentos elaborados— enfrenta una demanda agregada erosionada y, simultáneamente, una apertura comercial que acelera el ingreso de bienes terminados.

El espejo importador: sustitución a la inversa

La cara complementaria del proceso aparece en las cantidades importadas. Entre el primer trimestre de 2023 y el primer trimestre de 2026, las importaciones totales en cantidades crecieron 4,2%, las de bienes de capital 20,8% y las de bienes de consumo 35,7% (IAG en base a INDEC, índices de cantidades, base 2004=100). En el mismo período en que la industria manufacturera local cayó 10,5%, los bienes de consumo importados aumentaron en cantidades más de un tercio. Es desustitución de importaciones: lo que se deja de producir adentro, se compra afuera. El resultado combina pérdida de empleo industrial, desarme de capacidades productivas locales y mayor dependencia externa estructural.

Argentina ha caído 30 posiciones en el Economic Complexity Index (ECI) durante la última década, ubicándose actualmente en el puesto 84 sobre 145 economías evaluadas (Atlas of Economic Complexity, Growth Lab de la Universidad de Harvard). El RIGI orientado a recursos naturales, la apertura comercial sin política industrial activa y la parálisis de la obra pública profundizan ese deterioro de complejidad económica. Cada decisión que retira al Estado del fomento productivo y simultáneamente blinda fiscalmente al capital extractivo es una decisión que define qué va a producir el país durante las próximas tres décadas.

Distribuir para el desarrollo: tres aristas que sostienen un mismo programa

La salida de este modelo en K no se construye con una lista de medidas sueltas, sino articulando tres aristas que en la tradición estructuralista latinoamericana operan como un sistema. La primera es la restricción externa entendida como variable que estructura el régimen distributivo.

En una economía con estructura productiva desequilibrada (Diamand, 1972), la elasticidad-ingreso de las importaciones supera ampliamente a la de las exportaciones: cada expansión salarial traccionada por consumo interno acelera la demanda de divisas en una proporción que el sector externo solo convalida cuando hay holgura. Esa es la firma empírica del stop and go argentino.

Pero el cuadro actual ofrece una oportunidad inédita: las exportaciones argentinas siempre fueron estacionales, concentradas en la liquidación agrícola del segundo trimestre, y por eso el tipo de cambio y la disponibilidad de divisas oscilan entre la abundancia transitoria y la escasez crónica. La minería y los hidrocarburos producen y exportan con la misma intensidad los doce meses del año.

Aprovechar esa simetría exige un RIGI con reciprocidad —cuotas reales de proveedores, transferencia tecnológica, industrialización in situ del litio escalando hacia hidróxido grado batería y cátodos, y del gas hacia petroquímica y no solo GNL— y un fondo soberano que capture parte de la renta extractiva para amortiguar la restricción externa del resto de la economía. Si la riqueza minero-energética no se convierte en plataforma de divisas para sostener un salario más alto para los trabajadores y trabajadoras de la Argentina, la oportunidad histórica vuelve a perderse.

Las inversiones que llegan por el RIGI, no derraman para otros sectores de la economía.

Las inversiones que llegan por el RIGI, no derraman para otros sectores de la economía.

La segunda arista es la distribución como motor de demanda y, a la vez, como condición de la inversión privada. La tradición de Kalecki y Keynes y la lectura argentina de Ferrer son claras: el consumo masivo representa cerca del 70% del PBI argentino, y sin demanda no hay producción ni hay inversión que se justifique. Pero distribuir también requiere fiscalidad. La discusión actual no debería ser la de un ajuste, sino cómo vamos a hacer que los sectores con mayor excedente —agroexportador, financiero, minero-energético—acompañen el esfuerzo con cargas impositivas progresivas, que pueden surgir de una negociación con los actores. Un fondo soberano alimentado por captura de rentas extractivas, retenciones diferenciales que compensen las productividades sectoriales heterogéneas y una banca pública con redescuentos productivos del BCRA y encajes diferenciales que canalice crédito hacia pymes industriales y proyectos estratégicos podrían completar el dispositivo. Esto permitía asociar estas cargas a una mejor infraestructura impulsada por el Estado. Aun con el repunte reciente que llevó el crédito al sector privado al 13,6% del PBI a fines de 2025, Argentina sigue muy por debajo de Brasil (51%) y Chile (80%). Sin profundidad financiera no hay política industrial que funcione.

La tercera arista es la productividad genuina como condición de salarios altos sostenibles. Chocar cíclicamente contra la restricción externa o erosionar márgenes empresarios sin contrapartida de eficiencia termina abriendo la puerta al ajuste recesivo. Por eso la salida no puede ser solo de demanda: necesita capacidades tecnológicas, aprendizaje, escalamiento productivo y un sistema nacional de innovación que articule firmas, universidades, organismos públicos de ciencia y técnica, y banca pública en torno a metas verificables (Andrés López).

Eso supone una inversión pública contracíclica orientada a infraestructura logística y energética que destrabe cuellos de botella sistémicos —empresas como Belgrano Cargas, o la Hidrovía, tendrían un mejor comportamiento con control nacional, al igual que las redes eléctricas o los gasoductos, todas acciones que actualmente están siendo mal privatizadas—, un esquema de federalismo productivo que ponga la riqueza extractiva del NOA, la Patagonia y el NEA al servicio de cadenas de valor con desarrollo territorial, y una negociación salarial que incorpore la productividad como variable y no solo el costo laboral. La recomposición salarial sostenida en el tiempo precisa abrir la estructura de costos empresarios y discutir productividad, formación profesional y organización del trabajo con sindicatos protagonistas y conducidos.

El triángulo cierra cuando se lee como un solo dispositivo: distribución para activar la demanda, transformación productivo-exportadora para destrabar el techo de divisas, y capacidades tecnológicas con protagonismo sindical para que la productividad acompañe. Argentina está usando hoy su ventana de recursos energéticos y mineros para administrar un ciclo extractivo de enclave en lugar de construir la densidad industrial que permitiría que esa riqueza se traduzca en salarios más altos, base fiscal más amplia y soberanía tecnológica.

Treinta años de estabilidad fiscal a cambio de divisas que no se liquidan, con un superávit primario que se explica en casi un 80% por la destrucción de la inversión pública, mientras la mora crediticia en las familias marca máximos de dieciséis años, no es ordenamiento macro. Es una redistribución regresiva del ingreso de orden estructural, disfrazada de equilibrio contable. La discusión, entonces, es si Argentina va a seguir disfrazando esa redistribución regresiva como mérito macroeconómico o va a animarse a poner el desarrollo —y no el ajuste— como horizonte de la política económica.

Hernán Herrera

Lic. en Ciencia Política UBA; especializado en política económica, transición energética y gestión pública; docente, investigador de Flacso y coordinador del Área de Economía del Instituto Argentina Grande (IAG).

Sigamos conectados. Recibí las notas por correo.

Suscribite a Kranear

La trama energética en la Argentina (Gas Natural) y el RIGI

Recursos estratégicos y soberanía

Más trabajo precario y menos derechos

¿Puede perdurar el modelo económico de Milei y el FMI?

La oligarquía energética va por el petróleo antártico argentino

Asuntos estratégicos y soberanía nacional

Como el sol naciente

Mundial 2026

Las velocidades del amor

Teatro argentino

Memorias de una tierra ancestral

Un documental sobre Tomás Lipán