-

Por Gaston Fabián

Por Gaston Fabián

- 19 de Septiembre de 2023

Hasta el momento sabemos cuáles son las recetas keynesianas para reactivar una economía deprimida y generar condiciones para el pleno empleo, pero nada dijimos acerca de cómo pensaba el economista de Cambridge que había que superar una situación donde lo peligroso fuera el alza de los precios y no su descenso. En las secciones que dedica al problema en la Teoría General, aparece el argumento trillado de que en medio de una recuperación, cuando hay capacidad ociosa en la economía, es factible incrementar la demanda sin una repercusión inmediata en los precios, al menos hasta que se alcance un rendimiento óptimo de la estructura productiva.

Puede haber dinero de más, sin respaldo en el presente y que, sin embargo, lo ocasionará en el futuro, gracias al crecimiento del ingreso total de la economía. A la inversa de la Ley de Say, la demanda crea su propia oferta. Pero Hayek había pretendido refutar esta idea, primero al sostener que la inyección de dinero excedente en la circulación no presiona la suba de precios de manera homogénea y a idéntica velocidad (pese a que tempranamente Keynes había abandonado la versión clásica de la teoría cuantitativa y a que, en 1930, en su Tratado sobre el dinero, distinguía con claridad entre la producción de bienes de consumo y de bienes de inversión) y luego con el planteo de que no hay manera de atender el exceso de consumo movilizando de un día para el otro los recursos disponibles que no están en uso.

Sin ponernos a revisar los fundamentos de esta discusión (como sugerimos, Keynes no ignoraba que existían desfasajes entre el ritmo de la demanda y el de la oferta), es pertinente preguntarse qué pasa cuando la economía llega a un cuello de botella donde todo incremento de la demanda tracciona para arriba los precios en lugar de estimular la inversión privada. ¿Es inevitable aplicar políticas ortodoxas, que golpean el bolsillo de la gente o destruyen el nivel de actividad sin revertir la inflación, como pasó durante el gobierno de Macri? Keynes abordó dicho panorama en tres coyunturas muy distintas. Primero, en su Breve tratado sobre la reforma monetaria se ocupó del impacto del dinero en las decisiones económicas de producción y consumo y analizó los escenarios inflacionarios que entonces sacudían especialmente la Europa central. Frente al calentamiento exacerbado de la economía, a raíz de la fuerte emisión que se habilitó en el marco de la guerra y que, una vez finalizada la misma, sirvió de respuesta para los países derrotados ante las severas deudas públicas que les impusieron, Keynes propone tres soluciones, a ser ensayadas en función de las posibilidades políticas del momento.

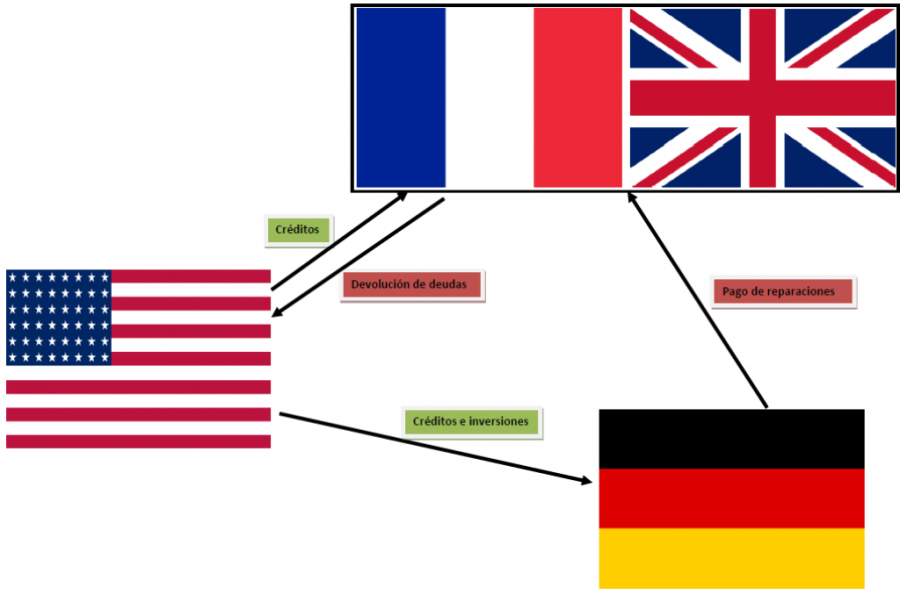

La primera es el desconocimiento de la deuda, que Keynes trata de inviable sin una revolución de por medio, siempre que hablemos de la deuda interna (la bastardilla es del propio autor, que no parece contrario al repudio o la reestructuración de la deuda externa, según ya había dejado claro en Las consecuencias económicas de la paz). Cuando las deudas son impagables, no queda otra alternativa, por mucho que se disimule la voluntad inquebrantable de pago. Son los acreedores los que deben rebajar las pretensiones y no los deudores los que tienen que hipotecar a varias generaciones para satisfacer una insaciable sed de dinero. De hecho, en 1924, ante la imposibilidad de Alemania de seguir pagando (fenómeno que se manifestó con la hiperinflación del año anterior, tras la ocupación francesa de la cuenca del Ruhr), Estados Unidos impulsó el Plan Dawes, que aliviaba las cargas financieras del país y las ajustaba al crecimiento de su economía (porque tampoco entonces podían pagar los muertos). Se diseñó un mecanismo de refinanciación de la deuda a condiciones más favorables mediante el cual Alemania recibía créditos de Estados Unidos (además de inversiones de capitales norteamericanos), con los que cubría las indemnizaciones a Francia e Inglaterra y así estos saldaban sus pasivos con el mismo Estados Unidos.

Plan Dawes

Plan Dawes

Todo este sistema de relojería funcionó mientras la primera economía mundial disfrutó de una imponente prosperidad. Cuando se negociaba la elaboración del Plan Young (por algunas dificultades de aplicación del plan vigente), estalló la crisis de octubre de 1929 y las quiebras y bancarrotas se multiplicaron en Estados Unidos, por lo que la cadena de pagos se vio forzosamente interrumpida. Alemania, hundida en la depresión y con seis millones de desocupados, no tenía manera de afrontar los vencimientos, que fueron aplazados una y otra vez. Entre tanto, Hitler aprovechó la coyuntura para juntar firmas de rechazo a una deuda que consideraba espuria y, si bien no tuvo éxito legislativo, la campaña le sirvió para publicitar su figura, que hasta 1929 había sido totalmente marginal. Tenía razón Georges Warren, el asesor económico de Roosevelt, cuando le escribió al presidente del New Deal en 1933 que “Hitler es un producto de la deflación. Al parecer hay que elegir entre un aumento de los precios o un aumento de los dictadores”.

En busca del Keynes perdido (parte uno)

Política y economía

La segunda opción planteada por Keynes es la devaluación, que ayuda a licuar los pasivos de un gobierno comprometido financieramente, al que de ninguna manera le conviene apreciar la moneda, como quiso hacer Inglaterra bajo el ministerio de Churchill (y la Argentina durante la administración Alvear) al retomar la convertibilidad al oro de la libra a los valores anteriores a la guerra, lo que desencadenó una profunda deflación.

Por supuesto que esto perjudica a los rentistas y tenedores de títulos públicos con interés fijo y favorece a los capitalistas productivos que se endeudan con los bancos a tasas reales negativas. Claro que también, así como mejora la competitividad de las exportaciones, encarece las importaciones y refuerza las tendencias inflacionarias. En un país como Argentina, no solo porque gran parte de lo que consumimos tiene componente importado sino también porque exportamos lo mismo que comemos y el precio de los alimentos nunca sale ileso de una devaluación.

La tercera variante, que es la preferida por Keynes, es el impuesto sobre el capital, que admite difícil de practicar “porque provoca un violento prejuicio al entrar en conflicto con los profundos instintos mediante los cuales el amor al dinero se protege a sí mismo”. Sin embargo, no es recomendable implementar el gravamen luego de haber incurrido en una devaluación de la moneda. Si no es el caso, resulta de mayor justicia que cualquier depreciación, aun si despierta reacciones más encendidas. Keynes lo explica con sorna: “Por desgracia, los pequeños ahorradores que tienen más que perder con el hundimiento de la moneda son los que más se alarman ante un impuesto sobre el capital, y por otro lado los empresarios obviamente prefieren la depreciación, que no los castiga demasiado y de hecho puede enriquecerlos. La combinación de estas dos fuerzas hará que en general un país se incline por la senda injusta y desastrosa de la depreciación monetaria, y no por la intencionada y científica del impuesto sobre el capital”. Para Keynes, a pesar de las resistencias, es obligación del Estado evitar que la humanidad vuelva a caer en la esclavitud por deudas por motivo de la codicia y la usura de unos pocos que hacen culto de los contratos firmados en circunstancias muy diferentes.

En el Tratado sobre el dinero, de 1930, el análisis se sofistica con la distinción entre inflaciones y deflaciones de mercancías, de renta, de capital y de beneficios, en el marco de ciclos de crédito con períodos de auge y depresión. Keynes dice, por ejemplo, que la inflación de mercancías sólo es útil para producir “un corto y súbito impulso”. Salir de una depresión económica amerita para Keynes medidas artificiales de reanimación, para que la desacumulación y la pérdida de riqueza no resulten abrumadoras, producto de la licuación de los beneficios (ya que los precios caen en picada mientras los costos de producción se mantienen) y de la inactividad de los factores de producción, que permanecen ociosos para no seguir produciendo a pérdida, a costa de millones de desempleados. Eso no quita el hecho de que empezado el proceso de inflación de mercancías, la remuneración de los trabajadores vale menos que lo que producen, con lo cual se habilita una transferencia de recursos hacia los empresarios, que eran los grandes perdedores de la deflación. “Esta transferencia forzosa y arbitraria de la propiedad de los resultados del esfuerzo es en sí misma un mal considerable”, escribe Keynes. Es lo que sucedió en Argentina a partir del 2021. El Estado no supo poner en valor el esfuerzo de la sociedad para recuperar la senda del crecimiento y los frutos del mismo quedaron en manos de unos pocos grupos económicos. El boom tuvo una variable de ajuste, que fue el salario.

Keynes argumenta también que la inflación permite canalizar inversiones de un sector de la economía a otro (fundamental en el transcurso de una guerra o en procesos de industrialización), en tanto allí redundan mayores beneficios. Esto que a Hayek le parecía lo más dramático de la inflación, a ojos de Keynes es una manera completamente legítima de acelerar cambios en la economía (sobre todo cuando los ajustes no ocurren por sí solos y hay que direccionarlos a través de la tasa de interés, el crédito, el manejo del tipo de cambio, la inversión pública o los impuestos), aunque no más deseable que una corriente de estabilidad en los precios. Solo que es mejor estabilizar los precios tras una inflación moderada que tras una deflación profunda. “Las ventajas del progreso económico y de la acumulación de riqueza compensarán con creces la injusticia social, sobre todo si esta última puede tenerse en cuenta y remediarse en parte mediante el sistema general de tributación e, incluso sin este remedio, si la comunidad parte de un bajo nivel de riqueza y necesita desesperadamente una rápida acumulación de capital”.

Keynes parece decir que para redistribuir primero hay que crecer, pero también que una vez sucedido el crecimiento, es necesario que el Estado intervenga para repartir la torta (los beneficios extraordinarios del capital, por encima de la tasa de ganancia considerada “normal”) de forma más equitativa, pues de lo contrario tenderá a concentrarse. O, en lugar de invertirse los nuevos recursos disponibles, irán a parar a la timba financiera o a la formación de activos externos, como la historia argentina tristemente atestigua.

La conclusión de Keynes no es entonces que la inflación de beneficios sea deseable per se, sino que “deben evitarse las deflaciones de beneficios”, que son las que hacen colapsar al sistema a menos que el Estado irrumpa como salvador de bancos y empresas, no sin sacrificios considerables de la sociedad. Cuando Keynes escribió el libro, únicamente en Inglaterra (y en la primera etapa de la República de Weimar) se aplicaban impuestos directos sobre las grandes fortunas. Francia, por el contrario, apoyó su recuperación de posguerra no sobre la eficiencia ni sobre el ahorro, sino sobre “una enorme inflación de beneficios que ya dura toda una década”, esto es, sobre salarios reales relativamente bajos.

Entonces lo que en un momento puede servir para recrear el “espíritu de optimismo e iniciativa empresarial” o recomponer el nivel de empleo, tiene que ser monitoreado activamente por el Estado para que la desigualdad social no se profundice. Aun si a la larga puede ser funcional a un país una prolongada inflación de beneficios, “en la medida en que la riqueza y sus frutos no sean consumidos por el dueño nominal sino que se acumulen”, la preferencia de Keynes es siempre la estabilidad del poder de compra. “Quizá la solución última sea que la tasa de crecimiento del capital se convierta en mayor medida en un asunto de Estado, decidida por la sabiduría colectiva y una visión a largo plazo”.

Para que el Estado se haga de recursos y pueda llevar adelante procedimientos de dirigismo económico, es imprescindible que los precios suban más que las rentas y, por ende, evitar la indexación. “Es conveniente utilizar a los empresarios como agentes recaudadores. Pero que sean los agentes y no los actores principales. Una vez adoptada por razones bastante poderosas una política que pone en sus manos el botín, asegurémonos de que la transfieren en forma de impuestos y de que no pueden obtener un derecho sobre la futura renta de la comunidad permitiéndoles 'prestar' al Estado lo que les ha llegado así a ellos”.

Sin embargo, estas medidas actúan como respuestas. El Estado también debe anticiparse. Y es acá donde Keynes postula su hipótesis de que “en el mundo contemporáneo el control de los precios se ejerce a través del control de la tasa de inversión”. La inflación de beneficios se desencadena cuando la inversión es mayor que el ahorro. De manera que los mayores precios de los bienes de inversión traccionan los de los bienes de consumo, así como las expectativas de que los precios seguirán subiendo, al desalentar el ahorro, refuerza la inflación de bienes de consumo. Lo que contradice el supuesto básico de los economistas neoclásicos, que pensaban que los niveles de ahorro e inversión tendían a equilibrarse y ser idénticos. Un proceso inflacionario revela que los precios están por encima de los costos y esto no se debe a motivos puramente monetarios, como pensaban Mises, Hayek o Friedman. Pero el costo que queda rezagado es por lo general el salario. Por lo que es de una tremenda hipocresía que los empresarios, como explicación de una economía inflacionaria, atribuyan la principal responsabilidad a que los salarios son demasiado elevados.

En 1939, ni bien comenzada la guerra, Keynes escribió un texto, dirigido a persuadir a las autoridades británicas, titulado Cómo pagar la guerra. Se trataba entonces de poner en marcha una producción orientada a ganar el conflicto bélico sin que el país sufriera el faltante de los artículos básicos de consumo o un incremento descontrolado de los precios.

Si en el escenario deflacionista de los años treinta el Estado debía inyectar fuerzas anímicas y materiales a una economía paralizada, ahora tenía que planificar que el exceso de intensidad no provocara una catástrofe, dada la imposibilidad de responder todas las demandas de una población que tendría que vivir en la escasez y no ya en una abundancia desaprovechada.

“En tiempo de paz el tamaño del pastel depende de la cantidad de trabajo empleado. Pero en tiempo de guerra el tamaño del pastel es fijo. Si trabajamos más duro podemos luchar mejor. Pero no podemos consumir más”.

Experimentalmente, la situación que estaba previendo Keynes era la de una economía de pleno empleo con presiones inflacionarias, en el sentido de que no había forma de gastar todo el dinero circulante porque la oferta se encontraba con límites bien concretos. Sin una canalización inteligente del dinero, este se depreciaría y acabaría consumido en su totalidad por el aumento de los precios.

No alcanzaba, para sobrellevar la guerra, establecer una ración mínima para pobres y ricos porque de todas formas quedaría un excedente que accionaría sobre otros bienes de la economía, que irían al alza y distorsionarían los precios relativos. Para Keynes resultaba imprescindible configurar un sistema de pagos diferidos, que obligara a ahorrar los sobrantes para financiar las necesidades industriales y militares, y devolverlos una vez terminada la guerra, o más aún, durante la primera recesión de la posguerra, para reactivar la economía en el momento propicio.

Entre tanto, había que dejar que los salarios quedaran atrasados en comparación con los precios (e impedir que se pusieran a correr con el fin utópico de alcanzarlos), para transferir ingresos a los logreros y de estos, vía impuestos y mecanismos de ahorro voluntario, al Tesoro. Si las decisiones económicas permanecían en manos de cada individuo, la falta de coordinación abonaría a una mayor inflación. El ejemplo es clásico: si todos ahorran en vez de consumir todo su ingreso, los precios ceden, pero si uno ahorra y todos los demás consumen, los precios suben para absorber ese consumo y el ahorrista sale perdiendo.

La propuesta de Keynes consistía en lograr una economía que funcionara a pleno rendimiento (por el imperativo de la guerra) y al mismo tiempo desarrollar las pautas de un plan antiinflacionario, en clara rebeldía contra la que después sería llamada “curva de Phillips”, en alusión al “descubrimiento” de que había que elegir entre el aumento del desempleo o el de la inflación, pero que nadie podía quedarse con el pan y con la torta.

En la idea de Keynes estaba la novedad de que el gobierno, aplazando los consumos innecesarios y reteniendo parte de su ingreso, se endeudara con los trabajadores y ya no solamente con los capitalistas, como había sucedido en la Primera Guerra Mundial, donde los empréstitos o la recaudación impositiva (en casos muy acotados) se practicaron sobre los beneficios extraordinarios que los empresarios lograron gracias a la inflación. La austeridad era inevitable, pero finalmente sería recompensada por el pago diferido de los intereses de los ahorros forzados.

John Kenneth Galbraith, el discípulo de Keynes que luego sería una de las personalidades económicas más destacadas de la política estadounidense, estaba más inclinado a aplicar controles de precios (porque reconocía la fragmentación del mercado entre sectores de libre competencia y sectores oligopólicos, que tienen mayores facilidades para determinar los precios de sus productos) y sostendría dicha posición en La sociedad opulenta, su clásico libro de los años cincuenta, aunque compartía con su maestro que la mejor herramienta para combatir la inflación era la política fiscal.

En el espíritu de Las posibilidades económicas de nuestros nietos, los keynesianos de izquierda como Galbraith o Robinson comprendían perfectamente que los recursos sobraban y que, sin deprimir la productividad ni destruir la eficiencia, el problema central de las economías contemporáneas era organizar la redistribución del ingreso, de una manera que evitara, o al menos atenuara, los períodos turbulentos de recesión y desempleo.

Sostener la actividad de forma acorde y compatible con estándares de buena vida (con mayor tiempo de ocio) y el cuidado del medioambiente debe ser el objetivo de todos los Estados. Ahora bien, la expansión de la economía, con incentivos permanentes a la demanda agregada, presenta riesgos inflacionarios. Galbraith llegó a pensar que las maniobras pendulares de la tasa de interés tenían mejor prensa que efectividad para revertir las tendencias del ciclo económico. Ni bajarla en un momento de depresión garantiza que los empresarios recuperen la confianza e inviertan-porque por muy barato que sea endeudarse con el banco, si la perspectiva a mediano plazo es confusa y nadie quiere comprar de más, entonces el problema no se resuelve-, ni subirla para encarecer el crédito produce el efecto mágico de estabilizar los precios. En Estados Unidos, muerto Roosevelt, se probó sistemáticamente reducir los impuestos para estimular la oferta, pero la teoría del derrame tampoco funcionó. Predomina la preferencia por la liquidez o la adquisición de activos financieros de corto plazo, no ampliar la producción.

John Kenneth Galbraith

John Kenneth Galbraith

En una crisis económica, la mejor palanca de recuperación seguía siendo para Galbraith el déficit presupuestario, que al estimular la actividad mejora también la recaudación tributaria y equilibra las cuentas públicas a futuro. Ahora bien, cuando la economía retorna a su ritmo alcista, la disciplina fiscal es imprescindible. El tema es ajustar donde menos duele y donde menos se afecta el rendimiento económico. La ortodoxia monetarista ha dado a los Bancos Centrales la única misión de estabilizar los precios, sin importar el sufrimiento que generan las insensibles políticas de austeridad que no contemplan el dolor y la impotencia de quienes se ven damnificados por recortes en áreas sensibles.

Galbraith era partidario de los mecanismos de indexación de los contratos, los ingresos fijos y especialmente del salario mínimo (esto último en Argentina es particularmente importante, dada la alta tasa de informalidad. A diferencia de los sindicatos, que pueden negociar paritarias, los trabajadores no registrados solo cuentan con la protección del Estado a la hora de enfrentar las subas de precios). Pero el foco de su interés estaba en la política fiscal. El déficit podía financiarse con endeudamiento público siempre y cuando la economía creciera y se generaran los medios necesarios para pagarlo en el futuro, esto es, si la deuda se usaba por ejemplo para mejorar la infraestructura y no para la timba financiera. Y, sobre todo, mediante impuestos progresivos a la renta o sobre los grandes beneficios. Galbraith no era ingenuo: sabía que cuando se discutía la renta, se estaba discutiendo el poder social. De hecho, cuando se hablaba de espiral de precios y salarios, Galbraith solía añadir: “precios, salarios y beneficios”. Es decir: puja distributiva.

En una situación de pleno empleo, las empresas oligopólicas, frente al aumento de la tasa de interés, no dejarán de endeudarse, sea con el banco o con su casa matriz. Simplemente trasladarán a los precios los mayores costos de inversión y los consumidores, al menos hasta cierto punto, seguirán comprando sus productos, investidos por la publicidad y el marketing como mercancías “sagradas”. Son las pequeñas y medianas empresas las grandes perdedoras de la restricción crediticia, porque carecen del mismo margen de maniobra para trasladar costos a sus clientes y seguir siendo competitivas o rentables bajo los parámetros del mercado. La única vía para generar igualdad de condiciones es subiendo impuestos.

A primera vista, dice Galbraith, puede pensarse que esto no funcionará, porque recortará ingresos para el consumo en un contexto donde la inflación ya hace ese trabajo o incrementará directamente los costos de producción de las empresas. Por eso la fiscalidad progresiva tiene que complementarse con controles de precios y salarios, de manera que se succionen parte de los beneficios acumulados antes del congelamiento sin que la espiral continúe creciendo a límites fuera de control

El único economista a la altura de Keynes en el siglo XX, Michal Kalecki, trató en Aspectos políticos del pleno empleo el problema típicamente argentino sobre por qué los empresarios se oponen enérgicamente a los modelos económicos que incrementan los niveles de ocupación, aun cuando los hacen ganar mucho dinero. Cristina recomendó su lectura durante un brillante discurso en el Senado. Sin querer reconstruir todo el argumento, Kalecki sostenía que los líderes empresariales, al haberse recuperado la actividad económica y disfrutar ellos de ganancias espectaculares, prefieren resignar el auge a tener que lidiar con sindicatos fortalecidos que no acatan la disciplina en la fábrica.

“La posición social del jefe se minaría y la seguridad en sí misma y la conciencia de clase de la clase trabajadora aumentaría. Las huelgas por aumentos de salarios y mejores condiciones de trabajo crearían tensión política. Es cierto que las ganancias serían mayores bajo un régimen de pleno empleo que su promedio bajo el laissez faire, y aun el aumento de salarios resultante del mayor poder de negociación de los trabajadores tenderá menos a reducir las ganancias que a aumentar los precios, de modo que sólo perjudicará los intereses de los rentistas. Pero los dirigentes empresariales aprecian más la “disciplina en las fábricas” y la “estabilidad política” que los beneficios”.

Entonces es probable la formación de un bloque entre los industriales y los rentistas (perjudicados por la inflación), que emplean a voceros economistas para predicar lo insostenible del modelo y la necesidad de reducir el déficit y los costos salariales para que la moneda vuelva a ser confiable y se respire una seguridad jurídica que permita invertir. Frente a las presiones, el gobierno retomaría las recetas ortodoxas, generando una recesión que obligaría al Estado a recurrir al gasto de tipo keynesiano, para salvar a esos mismos empresarios de la quiebra, luego de que descubrieran que sin consumo no hay inversión que valga.

El precio que paga una sociedad por girar una y otra vez alrededor de este ciclo económico-político (“la Argentina circular”) es el de partir siempre de una distribución de la renta más desigual que la que había antes. Proféticamente, Kalecki anticipó que el capitalismo es propenso a retornar a las condiciones del siglo XIX cuando el Estado no le pone límites.

Los treinta años dorados del Estado de Bienestar fueron posibles únicamente por el miedo que producía la existencia de la Unión Soviética y por el poder político acumulado por los sindicatos. Cuando no es limitado por la política, el capital se entrega desmesuradamente a la lógica de la acumulación financiera, generando una nueva nobleza estamental anclada en la herencia (según estudió con detalle Thomas Piketty), incluso si el principal factor dinamizador son las tecnologías de vanguardia. Y, como decía Keynes, “nada producirá la decadencia de una institución social con más certeza que su adhesión al principio hereditario”. Por eso, una vez admitido que el capitalismo es más “productivo” o “eficiente”, se torna imprescindible dirigirlo hacia fines más justos, como plantea Cristina, en opinión similar al propio Keynes:

“Pienso que el capitalismo, dirigido con sensatez, puede probablemente hacerse más eficiente, para alcanzar fines económicos, que cualquier sistema alternativo a la vista, pero que en sí mismo es en muchos sentidos extremadamente cuestionable. Nuestro problema es construir una organización social que sea lo más eficiente posible sin contrariar nuestra idea de un modo de vida satisfactorio”.

Argentina mata economistas

Si la reacción de los grandes empresarios al pleno empleo es militar los dogmas monetaristas, ¿qué dice Kalecki que hay que hacer para contrarrestar la inflación, sin tener que adoptar la medicina ortodoxa? En 1953 escribió un artículo titulado El problema del financiamiento del desarrollo económico, basado en las conferencias que dio, como funcionario del Departamento de Asuntos Económicos de Naciones Unidas, en el Centro de Estudios Monetarios Latinoamericanos. El texto es de gran utilidad para pensar los procesos económicos de los países en vías de desarrollo desde un enfoque heterodoxo. La pregunta de Kalecki es si, partiendo de que la inversión es capaz de crear su propio ahorro, hay manera de sortear las presiones inflacionarias que la dinamización de la economía provoca. Es importante la aclaración de que en los países en vías de desarrollo, existe en proporción más mano de obra que equipamiento, y la falta de capital complica la plena utilización de los recursos disponibles.

La baja iniciativa privada (que puede agudizarse, entre otras razones, por la escasez de crédito o por el carácter diminuto de un mercado de capitales nacional), obliga al Estado a fortalecer el volumen de inversión pública, a los fines de que la actividad siga creciendo. Entonces surge la cuestión de cómo financiarla y las repercusiones sobre la economía real. Kalecki analiza varios escenarios hipotéticos. Por ejemplo, si se apuesta por un proceso de industrialización, el Estado debe abrir un espacio de mercado para las manufacturas, en la medida en que difícilmente podrán ser exportadas y competir con los precios de los países desarrollados. Con lo cual, se necesitan compradores. Si el aumento de circulante monetario va, por razones lógicas, destinado a la compra de alimentos y hace que sus precios se eleven, por inelasticidad de la oferta, dependerá de las relaciones de propiedad en el campo determinar si el excedente del sector se abocará más a la adquisición de bienes de consumo industriales (en caso de que haya un número importante de pequeños y medianos campesinos) o, en caso de una estructura más concentrada de la tierra, redundará en la compra de artículos de lujo importados. La solución para sostener la demanda está dada por la misma inversión y los incrementos de productividad, que deben recibir impulso inicial o de la demanda externa o de la intervención del Estado. La producción de alimentos tiene que ampliarse al ritmo de la producción industrial, con la consiguiente suba de los salarios reales.

Cuando los desplazamientos poblacionales del campo a la ciudad son muy pronunciados y, en vez de mejorarse la productividad en la industria, se emplea mano de obra extensiva, puede quedar desguarnecida la producción agrícola y eso llevará a una inflación de alimentos por el exceso de la demanda urbana. Por eso tiene que darse un equilibrio entre ocupación y rendimiento, para que los desfasajes entre sectores productivos no generen un desarrollo demasiado desigual. Ahora bien, si existe un grado de concentración industrial con tendencias monopolísticas, los beneficios se acumularán en manos de los empresarios y, por la caída del salario real de los trabajadores, disminuirá la presión sobre el abastecimiento agrícola, lo que facilitará una transferencia de renta del campo a los capitalistas fabriles.

Un modelo equilibrado requiere de que no se deterioren los términos de intercambio. En Argentina, sabemos por experiencia que cuando crece la industria por medio de un proceso de sustitución de importaciones, el saldo comercial se va achicando paulatinamente debido a que pasamos de la importación masiva de bienes de consumo a la necesidad de bienes de capital, con mayor valor agregado, que precisan de un volumen superior de divisas. De manera que, si las exportaciones no crecen o no incorporan valor, dependemos exclusivamente de los precios internacionales de los commodities para financiar la industria protegida. Cuando el precio de los alimentos se desploma o aumenta el del combustible, que es un insumo fundamental, la economía sufre de restricción externa, fenómeno que se agrava cuando la deuda externa es muy abultada y la fuga de capitales una práctica corriente de los empresarios. El estrangulamiento de la balanza de pagos, entonces, pone al país al borde de la recesión, debido a la falta de dólares frescos para seguir importando y al agotamiento de las reservas para contener las presiones sobre el tipo de cambio.

La típica “salida” de los ciclos de stop and go ha sido siempre devaluar la moneda, lo que repercute en los precios e, inevitablemente, termina por volver a atrasar el tipo de cambio que con la devaluación se pretendía corregir. Una economía dependiente es, por definición, una economía vulnerable, sujeta a la buena o mala fortuna que le depare el concierto internacional. Podemos aprovechar nuestras ventajas comparativas, dada la fertilidad del suelo. Pero en el siglo XXI es una ventaja mucho menos determinante que hace un siglo, debido a las innovaciones de la técnica. Sin inversión de capital no aumentarán las exportaciones. Y si aumentan las exportaciones, se corre el riesgo de que falten alimentos para el consumo interno o que su precio suba. Para Kalecki estas complicaciones son inherentes a cualquier proceso de desarrollo.

A la resaca inflacionaria que se desprende de un desarrollo económico acelerado la denomina inflación primaria. Para mitigarla, el Estado tiene que actuar sobre las presiones que la estimulan. Pero, ¿cómo debe financiarse? La seducción de capitales extranjeros es una opción que a Kalecki no termina de convencer. Un formato de donaciones es extremadamente raro y no suele aparecer sin condicionamientos.

Las inversiones extranjeras directas acarrean el inconveniente de que la tasa de dividendos o el giro de utilidades a las casas matrices suelen ser bastante mayores que la tasa de interés de un bono o título de deuda en dólares, además de que las corporaciones que se instalan en el país luego influyen sobre su política general. En el caso de los préstamos o colocaciones de deuda, las amortizaciones y la retribución de intereses, a la larga, arrojan una balanza de pagos negativa, quitando el hecho de que países con el historial de inestabilidad financiera de Argentina tienen un difícil acceso al mercado de capitales, con tasas altísimas. Por eso Kalecki recomienda otro tipo de acuerdos comerciales, donde los préstamos supongan la adquisición de bienes de inversión con un pago diferido de futuras exportaciones, para no tener necesidad de acumular divisas (otra opción, que se viene explorando hace rato, es el uso de diferentes monedas, para no depender solo del dólar). Kalecki también insiste en la importancia de controlar la fuga de capitales explícita e implícita.

“Una práctica común encaminada a burlar las restricciones cambiarias es subvaluar los precios de exportación y sobrevaluar los de importación”. Y sugiere a los Estados que apliquen impuestos sobre las ganancias de exportación, que pongan límites al giro de dividendos y, en casos extremos, recurran a la nacionalización de las compañías. Finalmente, deben seguir de cerca las fluctuaciones de los precios internacionales. Cuando suben los de los productos exportables, deben ponerse retenciones, así como cuando bajan los precios de nuestras importaciones.

La preferencia del economista polaco, sin embargo, es financiar la inversión pública por medio de impuestos sobre las ganancias de los capitalistas, que deberán pagarlos resignando una parte de su consumo (artículos de lujo, generalmente importados, lo que da aire a la balanza de pagos) y de su ahorro. Pero la ventaja más apreciable de esta medida se observa en contextos de alta inflación, es decir, cuando ya no se trata de una inflación primaria sino de una inflación inercial.

Reducir el excedente de los empresarios dificulta la creación de activos líquidos y la especulación en existencias, lo que debe ir acompañado de controles directos (a través de permisos previos) sobre la composición y estructura de las inversiones, para evitar que se siga presionando la inflación de tipo primario o estructural. Contra lo que divulgan los círculos empresariales, financiar la inversión pública de este modo no afecta la iniciativa privada, porque la primera la suple y favorece indirectamente y, en caso de no haber ningún tributo, inflaría aún más los beneficios. Son mucho más perjudiciales para la actividad económica las restricciones crediticias, que para Kalecki sólo sirven para contener la inflación “cuando se dirigen contra la acumulación especulativa de mercancías”, en la medida en que “el crédito puede liberar fondos propios de la empresa que lo recibe y hacer posible su uso para actividades especulativas”.

Sin embargo, es muy complejo conseguir una sintonía fina en el empleo de este mecanismo. Por lo que Kalecki plantea que es más conveniente “mantener el valor real de los depósitos, los bonos gubernamentales y los créditos bancarios, revaluándolos continuamente de acuerdo con los índices de precios existentes. Esto elimina la tendencia a convertir el dinero y otras reservas líquidas en mercancías y, al propio tiempo, desalienta los préstamos con propósito especulativo”. De manera que se busca desandar el proceso inflacionario hasta reducirlo a su núcleo primario, para el que únicamente es saludable un abordaje integral desde la política económica y no apostar a una neutralización basada en medios exclusivamente financieros. Estos últimos son necesarios para la crisis que atraviesa Argentina, donde el factor monetario no es el origen de la inflación pero sí el dinamizador de su ascendencia especulativa.

Digamos que Argentina es una anomalía y un rompecabezas indescifrable para todos los modelos teóricos. Acá la inflación se desató cuando la inversión fue superior que el ahorro (gobiernos kirchneristas), cuando la tasa de interés estuvo en valores positivos (últimos tres años de macrismo), cuando el ahorro es mayor que la inversión, como en la actualidad (donde la inversión, sin embargo, es del doble que en la década del 80, cuando nadie invertía), con un nivel aceptable de crédito bancario hacia las empresas (hasta 1974 rondó el 40%) o una bajísima cantidad (desde entonces, apenas supera el 10% del PBI). Los precios no han cedido. Tampoco lo hicieron con el modelo de acumulación financiera de la dictadura, de tipo de cambio apreciado, tasas de interés altísimas (la inversión tuvo su volúmen más elevado en aquellos años, donde rozó el 30% del PBI, pero el ahorro siempre estuvo por encima; la inflación le sirvió a los grandes grupos económicos para licuar sus deudas en pesos, mientras el Estado se hacía cargo de las que tenían en moneda extranjera) y fuerte endeudamiento externo, que generó una lógica de carry trade que el macrismo pretendió imitar con su atractiva oferta de Lebacs para los capitales foráneos, que significaron una rotunda desregulación financiera y un estímulo para la fuga de capitales, que terminaron con el regreso del Fondo Monetario Internacional al país.

El mercado de deuda en pesos anclado en la emisión de Lelics, que está en continuidad con el cambio de estrategia en el financiamiento que se adoptó en el 2018, si bien es un instrumento delicado en contextos de baja confianza, resulta mucho más sustentable que el mecanismo anterior, aunque no ha servido por ahora para desacelerar el proceso inflacionario o reducir la presión sobre el dólar. De hecho, habría que seguir el consejo de Horacio Rovelli y reconvertir esos activos financieros (que acumulan intereses a cambio de nada) en palancas para fomentar el crédito, cuya escasez es una de las mayores debilidades estructurales de la economía argentina.

Porque la inflación no se explica por el exceso de demanda en general, sino por demandas muy específicas que traccionan todo lo demás. Y digamos que lo que es sustentable en un “país normal”, en Argentina puede ser una bomba de tiempo. Aun si las Lelics suponen una mayor regulación financiera que las Lebacs, no impiden que los bancos puedan orquestar un golpe de mercado y, en lugar de renovarlas, vuelquen esa masa monetaria a la compra de dólares, lo que terminaría en una megadevaluación y, con seguridad, en una híper. Eso es lo que ocurrió en 1989, cuando el Banco Central se quedó sin reservas para hacer frente a la corrida.

La hiperinflación alemana de 1923, después de varios años de alta inflación, respondió más que nada a una superposición de un déficit fiscal crónico y fuera de control, financiado con emisión (ante las urgencias que demandaban la resistencia pasiva en el Ruhr, las convulsiones políticas y la necesidad sostener los gastos corrientes en un contexto de merma de la recaudación), y la estresante presión sobre el tipo de cambio y sobre un presupuesto exhausto que ocasionaban los pagos de las reparaciones de guerra. No es descabellado postular que la Argentina atraviesa una disyuntiva muy parecida y que no es solo el exceso de pesos todavía no licuados el causante de la subida de los precios (porque tampoco es del todo creíble que la oferta sea incapaz de seguir las exigencias de la demanda; de hecho, hoy resulta necesario estimular el consumo de los sectores populares, que la misma inflación se encarga de contraer semana a semana), sino la escasez de dólares. Porque la cotización del dólar o, mejor dicho, de los diferentes tipos de dólares, es en la actualidad el precio de referencia que todos los agentes económicos miran con ansiedad.

En un documento de la CEPAL a mediados de la década del 80, se argumenta que “cuanto más alto es el nivel inicial de reservas, también son más favorables las perspectivas de estabilización, porque la política cambiaria es más creíble (especialmente si se tiene en cuenta el reducido volumen de los saldos monetarios a la salida de una gran inflación) y se dispone de un margen para sortear perturbaciones transitorias sin afectar el resto del programa”. Está claro que el objetivo de Massa siempre fue, además de ir reduciendo paulatinamente el déficit, acumular en el Banco Central las suficientes reservas de respaldo.

La sequía, tristemente, puso en aprietos el plan. Evitar una brusca devaluación del peso (mandato del FMI) es una de las tareas imprescindibles que hay por delante, pensando en contrarrestar las expectativas de inflación futura. Pero esto no se puede lograr únicamente por medio del reaseguro de las reservas, que no tardarían en drenarse si no se modifican las señales y los comportamientos, si no se acorta la brecha cambiaria, si no se recupera la confianza en nuestra moneda y en el ahorro argentino. Tampoco es posible estabilizar los precios sin fortaleza política. Las indecisiones, la falta de autoridad y los conflictos internos del gobierno del Frente de Todos fogonearon la especulación contra la moneda y la incertidumbre del “subo por las dudas”. Como dijo Niall Ferguson: “La hiperinflación es siempre y en todas partes un fenómeno político”.

Frente a semejantes desafíos, las ideas de Milei son de una nostalgia absurda. El viejo sueño oligárquico de ser una factoría del Imperio Británico se desvaneció fugazmente con la crisis del 30, que demostró lo endeble y frágil que era aquel modelo, que tampoco representaba al país real. Al menos desde la Primera Guerra Mundial, la producción de manufacturas venía creciendo gradualmente, sin llegar a modificar el patrón de acumulación, en tanto se trataba de industrias complementarias a las necesidades del modelo agroexportador. Pero cuando los precios internacionales de los alimentos se desplomaron y Gran Bretaña cerró sus vínculos comerciales, para acordar solo con sus colonias oficiales, ni el pacto Roca-Runciman pudo alterar el destino manifiesto de una nación desesperada. Argentina llegó a tener a principios de la década casi un 30% de desempleo, es decir, niveles superiores a los del 2001.

Y si bien los precios cayeron, los salarios lo hicieron aún más, mientras las pequeñas y medianas empresas se fundían. Las grandes, entre tanto, concertaban con los sindicatos la reducción de la jornada laboral acompañada de recortes salariales. Fue una verdadera calamidad. La clase dirigente tardó en comprender que la 'bella época' no regresaría. El fundamentalismo dogmático del libre comercio era pésimo para los negocios en un mundo que se inclinaba por los aranceles altos y el proteccionismo, igual que los tipos de cambio fijos y apreciados de los años del patrón-oro no estaban en condiciones de competir contra las monedas devaluadas que los Bancos Centrales de los países desarrollados hacían fluctuar al ritmo de la tasa de interés. La Argentina sin Banco Central que Milei añora tuvo que cambiar para sobrevivir y para que buena parte de la población no se quedara afuera, pululando raquítica en las ciudades y el campo en busca de trabajos inexistentes. Que es lo que sucederá si prospera el proyecto económico de los monetaristas.

Es verdad que la inflación, como un problema estructural y no circunstancial, se consolidó en la Argentina durante el proceso de industrialización. Pero los niveles elevados siempre fueron producto de la especulación financiera y no de “políticas keynesianas”. A la restricción externa que generan los costos del desarrollo se suma la propensión argentina de destinar los excedentes en pesos a la compra de dólares. Como bien escaso, las autoridades económicas y monetarias deben endurecer los controles, para que el tipo de cambio no se devalúe bruscamente o el Banco Central agote sus reservas. Cuando se fijan precios máximos en una cadena de productos, desaparecen los incentivos para invertir o se recurre a la formación de mercados paralelos, mientras las empresas desabastecen el oficial y venden ilegalmente al “precio real”.

Cualquier gobierno socialista, en la Unión Soviética, Cuba o Europa del Este, experimentó estas consecuencias. Pero en Argentina, los mercados paralelos son de dólares. Los hubo en los años 30, en los 80 y ahora. Existe menos interés en producir o invertir a largo plazo (dada la incertidumbre y la inestabilidad) que en refugiarse en la divisa estadounidense, que el país necesita para importar y mantener la actividad económica. Por eso son saludables los acuerdos para negociar con nuestros principales socios comerciales en monedas alternativas, que reduzcan la necesidad urgente de dólares.

Que los agentes económicos vivan en expectativas de devaluación e inflación permanente solo profundiza la crisis. Todos quieren dólares ahora porque creen que mañana saldrá más caro. Y eso empuja la depreciación del peso. Si el gobierno, para corregir precios relativos, cede a todas las presiones para ajustar a la inflación valores que han quedado atrasados (los alquileres, combustibles o tarifas de servicios públicos, por ejemplo) y no aplica ninguna política de ingresos para compensar, se termina en un Rodrigazo. Los sindicatos, al ver que todo sube menos el salario, se movilizan para actualizarlo. Y entonces sigue un ajuste brutal, hecho a sangre y fuego, que destruye el salario real a niveles sin parangón, como hizo la dictadura en 1976. Sin un plan donde todos los sectores cedan pero haya un aporte proporcionalmente mayor de los que han acumulado ganancias excepcionales en estos años, el país es inviable. Si el ajuste lo hace el mercado vía inflación, las consecuencias sociales serán desastrosas. Es el Estado el que tiene que coordinar el proceso y tomar las medidas necesarias.

Debemos asumir que no habrá un Plan Marshall o un desembolso gratuito de miles de millones de dólares como el que Estados Unidos proporcionó a Israel para financiar su plan antiinflacionario sin tener que reducir el gasto militar en una zona estratégica para los intereses norteamericanos. China no produce el miedo que producía la URSS. Lo que no quita que haya que negociar de manera más estricta con el Fondo Monetario Internacional, para que la deuda no consuma todo nuestro presupuesto. Pero negociar sin respaldo financiero es imposible. El país debe acumular reservas, fomentar sus exportaciones y absorber el excedente de pesos con mecanismos que no nos lleven a una recesión. Los próximos años, se supone, serán mejores.

No habrá sequía, se reducirán fuertemente las importaciones energéticas y el saldo comercial, si los precios de los alimentos siguen en los niveles actuales, resultará favorable, a pesar de los vencimientos de deuda. Siempre que no cometamos los mismos errores. Las retenciones podrán ser mal recibidas por los sojeros, pero sirven para contrarrestar el impacto de los precios internacionales sobre los domésticos. El cultivo de la soja, como se sabe, resta superficie al trigo, el maíz o la ganadería, por lo que afecta su producción a menor costo y, por lo tanto, repercute en la suba de precios. Una economía sojera sin regulaciones es una economía hoy por hoy inflacionaria.

Milei es el demagogo que endulza los oídos o despierta la rabia de una sociedad cansada de la incompetencia de la política para resolver el flagelo inflacionario. Durante mucho tiempo hemos subestimado el problema, caracterizando a los planes de estabilización como de “derecha”, cuando lo verdaderamente regresivo es la licuación de ingresos que la espiral inflacionaria provoca.

Ordenar las cuentas fiscales (recortando gastos superfluos, dejando de subsidiar a las grandes empresas, reforzando la presión tributaria sobre los beneficios extraordinarios, eliminando impuestos que no sirven y mejorando otros), ser más eficientes en el cuidado de las reservas y en el control de la operaciones en el mercado de cambios y en el comercio exterior, para que nadie se aproveche o especule, es un camino que deberá ir acompañado probablemente de congelamientos de precios y salarios, pero luego de haber mejorado el salario real con una política de ingresos.

Quizá haya que reformar la moneda, como en Alemania, la Argentina de los 80 o Brasil; quizá haya que atar el peso a varias anclas que le den estabilidad. Quizá no sea necesario. Pero hay que tomar el toro por las astas. Porque como escribió Kalecki, “el fascismo brotó en Alemania en un marco de enorme desempleo y se mantuvo en el poder logrando el pleno empleo cuando la democracia capitalista no podía hacerlo. La lucha de las faenas progresistas por el pleno empleo es al mismo tiempo una forma de prevención del retorno del fascismo.” En nuestro caso, debemos parafrasearlo. La lucha por la estabilidad de los precios y el sostenimiento del valor de nuestra moneda son hoy la única medida redistributiva que vale, la única forma de frenar el avance de los fascistas disfrazados de liberales. Podemos hacerlo mejor, sin destrucción y con menos sufrimiento, hablando desde la verdad. Hagámoslo.

//

Acá se puede leer la primera parte del artículo.

Gaston Fabián

Militante peronista. Politólogo de la UBA (pero le gusta la filosofía).

Sigamos conectados. Recibí las notas por correo.

Suscribite a Kranear

En busca del Keynes perdido (parte uno)

Política y economía

El modelo de Milei y sus límites

Nueva crisis de deuda externa

Víctor Pesino: sacar al Perro para vaciar la casa

Intervención de la UOM

Memorias de una tierra ancestral

Un documental sobre Tomás Lipán

Una de faraones

Mundial 2026